加息、提高准备金率、CPI新高,汇率战争、输入性通胀……各类金融词汇在2010年悉数登台亮相。暴涨暴跌的行情,不断加码的政策调控,商品市场给我们留下的2010年是如此令人难以忘怀。让我们回顾、展望一下宏观经济、有色金属、农产品、能源化工各板块重要品种的表现和走势,看看在宏观政策的调理下,商品“疯牛”能否在2011年平稳变“温牛”。

经济增长前低后高通胀压力延续

2011年世界经济整体仍将处于复苏进程当中,但是高失业率、高赤字决定了复苏进程的缓慢性,也决定了当前美、日、欧超宽松的货币政策将延续。此外,经济复苏进程的差异导致世界主要经济体,尤其是美欧发达经济体之间分歧加剧,这种分歧将增加未来经济增长的不确定性。2011年中国宏观经济运行依然平稳,投资依然是经济增长的主力,但在经济结构调整、货币政策由松趋紧、出口增速回落等因素共同作用下,同2010年相比,来年经济增速整体将回落,并呈现出“前低后高”态势。

从2010年10开始,在食品价格上涨的带动下,我国通货膨胀由预期变为现实。2011年,食品类、居住类价格依然有上涨动力,中长期我国劳动力成本将继续上升,流动性背景下的输入性通胀压力也将延续,这些因素将使得通货膨胀呈现出长期化趋势。从时间上来看,由于2010年前半年物价水平较低,受翘尾因素影响,2011年上半年可能是全年通胀的高点。

2011年宏观经济政策基调已定。对于货币政策,虽说从文字上看是“稳健”,但在通胀形势严峻、财政政策宽松已定的前提下,2011年货币政策整体将“趋紧”而不是“不松不紧”的中性。值得关注的是,虽然货币政策趋紧,但从资金面来看,2011年市场流动性依然充裕。预计2011年商品价格走势仍将受到流动性过剩影响,整体在高价区间运行。

棉花、锌、早籼稻等品种成交爆发的情况很有可能在2011年再次上演。从价格变动幅度角度看,棉花等品种已经消耗了其价格空间,因此整个2011年农产品将是价格波动区间最窄的板块;金属和能源化工振幅仍将维持高位,并且从市场热点分析,能源化工很有可能成为2011年资金追捧的品种,从而加大其波动特性和资金容纳能力,成为市场的新亮点。

大豆在风雨中前行中长期上涨格局不改

2010年农产品中大豆的走势经历了从酝酿调整到疯狂上涨,再到回落调整的周期,也可以概括为“从沉默到爆发”。2010年大豆价格的变化受一定金融因素影响,但其季节性走势特征明显,行情走势多随供需环境变化而变化,而至2010年下半年,市场的影响因素汇集,复杂的市场氛围令大豆蹒跚前行。

对于大豆价格,我们依然坚持中长期看涨的观点。全球大豆需求不断增长,南美大豆供应量存在较大变数,美国大豆处于低库存的周期中,原油有上涨趋势、美元仍可能继续贬值等因素都将为大豆上涨提供理由,但短期受到中国极力稳定物价的影响,国内大豆价格将延续弱于外盘的走势。2011年春节前后,大连大豆价格将延续被动跟涨、重心逐渐上移的格局。随着南美大豆产量的明晰,市场关注度将转移到北半球播种面积与天气因素炒作上。

在全球大豆供需格局由宽松转为平衡的背景下,大豆供应量不容有失,生产成本增加、通胀预期下的商品涨价将令大豆价格的底部区间上移。如果2011年度南美大豆供应量下调,全球大豆供需格局将会改变,那么大豆中长期继续上行的格局将延续。

精铜产量增长仍有限铜牛仍在蹒跚前行

2010年铜市颇为复杂,上半年LME铜价出现两波20%以上的回调,下半年又直线上涨,不断刷新历史高点。国内铜价与外盘相似,但表现不如外盘强劲。

分析来看,欧洲主权债务危机贯穿于铜价的每次回调,但除此外,全球主要国家对回收流动性的态度还是起了关键作用。上半年倾向于收缩流动性,下半年再次放松流动性成为全年铜价波动的最主导因素。从基本面看,今年呈现供需两旺的局面,发达国家铜消费出现复苏,中国铜消费增长好于预期,特别值得关注的是,年底铜ETP的推出助涨了铜价。

2011年在美国保经济增长、德国经济增长强劲、中国经济求稳的共同作用下,全球经济仍会呈现增长的格局,同时发达国家在保增长的前提下仍会放任流动性,这为铜价的上行奠定了基础。从铜的供应来看,由于铜精矿供应难以出现增长,精铜的产量增长仍然有限,铜的基本面将出现40-50万吨的缺口,再考虑到铜ETF的推出,铜基本面将支持铜价继续上涨。当然,发展中国家继续对抗通胀仍是我们关注的焦点。

胶市保持强势震荡涨势由锋利转温和

2009年是天胶市场在经历金融危机后反弹的一年,2009年年底反弹高度达到阶段性高点,2010年年初的期胶走势由此高点开始,随后的天胶走势是宏观政策面和天胶供需基本面偏强的博弈。随后在国家两次抛储以及高盛事件引发的系统性风险下,国内期胶开始下跌之路,国内现货市场在21000元/吨处率先触底。6月底国家经济政策趋暖,商品市场开始转暖,基本面强劲的天胶市场踏上了上涨之路。在资金的强大推动下,短短25天时间持仓量增加近8万手,涨幅达到45%,价格被推涨到4万左右。11月份中国宏观紧缩政策频繁出台,天胶期货在政策的打压下,大幅回落。

展望后市,预计2011年期胶强势不改,但强度减弱。2011年全球的天胶产量在1000万吨左右,但明年的车市仍将保持增长,对天胶的需求量预计增加为1020万吨,天胶的供需仍处于平衡状态,另外国际原油价格很可能在明年再次达到每桶100美元,这对天胶价格将是一个较为有利的支撑。

但明年年初中国胶市走势并不乐观,主要的悲观因素聚集在中国国内。

首先,2010年年底前中国车市异常火爆,提前透支了明年年初中国汽车市场的消费能力,明年年初汽车销售或现负增长;其次是中国今年轮胎产量大幅增加,而年初国家或将出台相应政策,如抛储、更改交易合约单位等。这将成为市场参与者需要关心的利空因素。

2010年天胶疯狂上涨的走势或将在2011年1月份中旬终止,明年上半年天胶走势将出现回调。但初期回调幅度不会太大,将在29000-33300元/吨维持震荡走势,迎接东南亚割胶旺季的来临。东南亚割胶旺季的到来将使得胶价继续承压回落,天胶全年的低点将在26000元/吨处出现。但基于明年全球车市的继续增长,全年来看明年胶市仍将是一个强势走势,但涨幅相对理性。

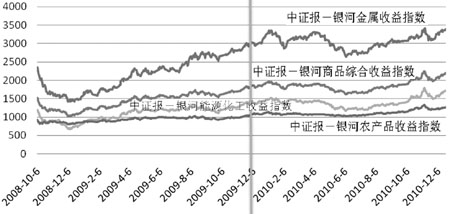

中证银-银河商品收益指数走势