中央经济工作会议12月10日至12日在北京举行。作为给明年经济发展定调的重要会议,会议提出现代农业、战略性新兴产业、文化产业、医药卫生产业等在未来将大力发展。券商认为,这些行业相关板块在2011年蕴藏着很大的投资机会,投资者可密切关注。

农业:受益涨价与产业演进

本次中央经济工作会议提到“推进发展现代农业,确保农产品有效供给。”展望2011年农业投资机会,国泰君安证券认为该行业将受益于涨价与产业演进。

国泰君安证券发布的报告称,农产品与其他大宗商品价格在不同时段表现不一,纸币购买力系统性下降即可解释商品价格(包括农产品)长期上涨。

劳动力成本在2010年的加速上升导致所有劳动密集型产业的成本压力骤增,加上农户顺周期存粮、游资炒作,农产品价格易涨难跌。2010年粮食继续增产,预计2011年农产品价格温和上涨。

猪价上涨带动养殖饲料景气上行,正邦科技、海大集团、圣农发展、雏鹰农牧等企业将受益;粮价上涨惠及大宗加工,金德发展、东凌粮油受益;海参受益资产泡沫、消费升级,东方海洋、好当家可以重点关注。

另外,当前我国基础农业生产极度分散,初现集中趋势;农产品加工走向规模和集约,且进行产业链延伸;农业服务业呈现高科技特征,服务与产品并重成为新特点。养殖呈现集约及模式创新,利好雏鹰农牧、大康牧业;饲料行业走向集中并体现服务价值,利好新希望、海大集团、大北农、通威股份;种子行业服务体现商业价值,利好隆平高科、荃银高科、敦煌种业、登海种业。

“未来一年国内农产品价格将温和上涨,农业子行业演进呈现不同特征,可根据不同时间长度投资涨价受益与产业演进,重点推荐:新希望、海大集团、敦煌种业、隆平高科。”国泰君安证券发布的报告表示。

新材料:战略性新兴产业之本

中央经济工作会议提出:切实强化企业在技术创新中的主体地位,推进产学研紧密结合,扎实发展战略性新兴产业。战略性新兴产业中除了节能环保行业被中央重点提及外,申银万国证券认为,新材料行业也应重点关注。

申银万国证券发布的报告称,国务院近期针对“十二五”规划,做出了加快培育和发展战略性新兴产业的决定,在未来的五年规划中,目标十分明确。新材料、新能源行业将在国家政策规划的引导下,进入黄金发展十年。

未来十年战略新兴产业将保持27%的年复合增长率。到2015年,战略性新兴产业将形成健康发展、协调推进的基本格局,对产业结构升级的推动作用显著增强,增加值占国内生产总值的比重力争达到8%左右,而2010年新兴产业的占比只有3%;到2020年,战略性新兴产业增加值占国内生产总值的比重力争达到15%左右。未来10年战略新兴产业的复合年均增长率将达27%。

新材料是五大战略新兴产业之本。在重点支持发展的七大新兴产业中,新材料是节能环保、新一代信息技术、高端装备制造、新能源、新能源汽车五大产业的基石。

申银万国证券给予行业“看好”评级,重点推荐在新材料行业具有优势垄断地位的寡头企业:安泰科技、综艺股份、钢研高纳。同时,选择在行业需求增速具有高增长情况下的龙头个股:中科三环、宁波韵升、宝钛股份、东方锆业、天通股份。

文化:迎来大发展机遇

中央经济工作会议提出:要加快构建覆盖城乡的公共文化服务体系,深化文化体制改革,推动文化产业成为国民经济支柱性产业。中信建投证券认为,文化产业迎来大发展机遇。

该券商发布的报告称,从我国政府的态度、当前的经济形势分析,我们认为,文化产业的大发展阶段已经临近。政府推动文化产业成为国民经济支柱性产业的措施则包括:财政补贴及政府投资;税收优惠;政府让利,民营资本进入。

从具体行业来看,电影行业已经进入第二轮景气周期。我国影视行业第一轮景气周期的增长动力主要来自一线城市荧幕数和上座率的增长,第二轮景气周期的增长动力则主要来自二、三线城市荧幕数和上座率的增长,由于二、三线城市的人口基数远高于一线城市,其带来的增长速度将更快、增长周期更长。

电视剧行业单集售价提升给行业带来巨大空间。报告称,我国精品电视剧的单集销售价格已经进入快速上升通道,并带来行业的巨大上升空间,预计2010―2016年行业复合增长率将达到30%。

中信建投证券认为,政府支持和消费升级带来我国文化产业的大发展机遇,从2011年投资策略来看,投资机会应遵循以下四条主线:

影视剧行业将成为长期热点并会产生巨大的投资机会,建议重点关注华谊兄弟、华策影视;

新兴传媒业态发展前景值得期待,高增长将持续至少5年以上,建议重点关注蓝色光标、华谊嘉信等公关类上市公司;

数字出版将带来新闻出版行业的革命性变革,但其大的投资机会应该在2011年下半年以后甚至2012年出现,建议重点关注ST鑫新、时代出版等估值偏低的出版类上市公司;

三网融合下有线运营商的变化最值得关注,建议重点关注歌华有线、光华控股、天威视讯等有线运营商。

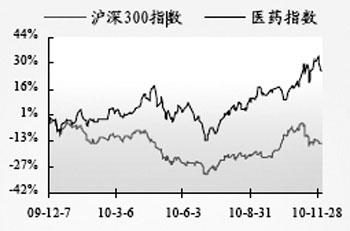

医药:民营机构迎来黄金发展期

针对医疗卫生行业,中央经济工作会议提出:要扎实推进医药卫生体制五项重点改革,突出抓好健全基本药物制度和加快公立医院改革试点工作,保障群众用药安全有效、价格合理、方便可及,坚持公共医疗卫生的公益性质,为群众提供满意的基本医疗卫生服务。

国金证券认为,这说明医疗产业,特别是民营医疗机构将迎来黄金发展期,医疗产业将是未来十年甚至更长时间可持续关注的投资主题。

国金证券发布的报告称,一方面,民营医疗机构将会在政策上得到政府的更多支持和鼓励;另一方面,在新医改以及老龄化等因素推动下,国内被压抑多年的医疗需求将有望出现井喷态势,给民营医疗机构带来广阔的发展空间。

“我们认为民营医疗机构在高端医院和小专科这两个领域会有更好的发展空间。”国金证券表示,“公立医院为主体”是此次公立医院改革的核心原则之一,因此,我们认为,公立医院比较薄弱的细分市场将会给民营医疗机构提供更好的发展空间。我们认为,这个细分市场主要是高端医院,和以眼科、口腔、肠道等为代表的小专科。

目前涉及医疗服务的上市公司主要有爱尔眼科、复星医药、通策医疗、马应龙、西南合成、三精制药及三九医药等。重点推荐“小专科的代表”爱尔眼科和“高端医院的代表”复星医药。

房地产:选股看分化看转型

继医疗卫生之后,中央经济工作会议随即提到了保障房的问题。会议提出:要加快推进住房保障体系建设,强化政府责任,调动社会各方面力量,加大保障性安居工程建设力度,加快棚户区和农村危房改造,大力发展公共租赁住房,缓解群众在居住方面遇到的困难,逐步形成符合国情的保障性住房体系和商品房体系。

展望明年房地产板块,广发证券认为,2011年上半年受制于通胀的威胁,房地产股票难有系统性机会,但到下半年,如果通胀警报解除,经济政策焦点重回“保增长”之后,或许有转机;选股的思路,可以用“看分化、看转型”来概况:分化,指的是在房价盘整、成交萎缩的时候,真正的价值创造者会脱颖而出;转型,则是指一些开发商将寻找新的投资方向,例如商业地产等新模式,甚至向其他领域发展。这些都有可能带来一些自下而上的个股机会。

广发证券发布的报告预计“供求双紧缩,房价弱平衡”的局面在2011年将继续维持。而通胀加剧将使得政府持续收紧货币,这可能是未来打破这个平衡的重要风险因素。

“在分化与转型的背景下,我们构建一个较为均衡的模拟组合。在住宅开发商中,选择高周转行业龙头――万科;在‘房地产+X’类型中,选择福星股份和中天城投,在商业地产中,选择国贸(收租股)、金桥(收租股)和凤凰(文化地产)。”广发证券称。

环保:“经济反哺生态”时代来临

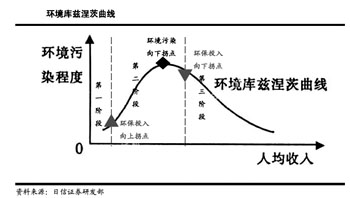

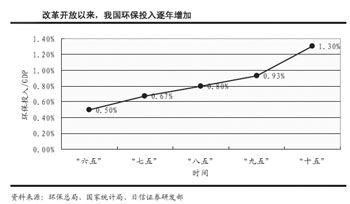

中央经济工作会议另一个重点提及的产业是节能环保行业。会议提出:要强化节能减排和应对气候变化,大力发展绿色经济,增强企业和全社会节能减排内生动力;加强重点节能工程建设,大力发展循环经济和环保产业,加快低碳技术研发应用;落实控制温室气体排放行动目标,积极开展应对全球气候变化国际合作。日信证券认为,这说明我国“经济反哺生态”的时代已经来临。

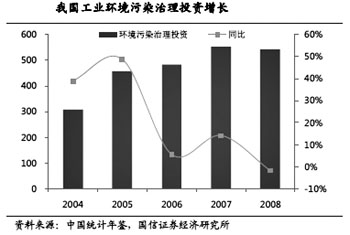

日信证券发布的报告称,2008年,中国GDP总量突破30万亿元,位居全球第三,占全球GDP总量7.3%,以及美国GDP总量的30%左右。但是,中国的能耗却位居世界第二,占全球年能耗总量的18%左右,直逼美国占比20%的榜首位置。我国经济发展的能耗水平,比发达国家高10个百分点左右,节能改造空间巨大。

作为全社会耗能最高的部门,工业部门也是节能潜力最大的部门,节能潜力大约在25%左右。在工业部门内部,70%的耗能都在电机上。因此,针对电机采取节能措施是实现工业节能的重中之重。同时,在钢铁、水泥、化工等重点耗能产业,高温高压气体的排放,造成能量的大量流失,通过改造措施对这部分能量加以利用也是当前的节能重点。

另外,水资源匮乏已经制约了经济发展,实施水资源的循环利用逐渐被提上日程;“十一五”期间,脱硫在政策驱使下效果明显,“十二五”期间,脱硝有望重复脱硫的辉煌;随着城市化进程的日益加快,“垃圾围城”现象已经刻不容缓,成为困扰社会发展和经济发展的“头痛事”,在完善技术体系监控下实施的垃圾焚烧处理,将成为破解这一个难题的最佳答案。

日信证券表示,经济转型期,首先看政策引导。目前,我们重点关注战略性新兴产业的相关政策指引;其次,在政策范围内,对比不同企业的市场地位和核心驱动力,并据此研判出公司的发展是否具有可持续性以及未来的变化前景。根据这个筛选标准,我们重点推荐以下组合:电机节能(合康变频和卧龙电气)、余热余压利用(易世达)、农业节水(大禹节水)、污水资源化处理(碧水源)、脱硝(龙源技术)、固废处理(桑德环境)、环保监测(先河环保)。