券商普遍认为,尽管当前股市存在波动,但随着多个行业的“十二五”规划先后出炉,我国第十二个五年规划将给不少行业内部带来结构性投资机会。本期关注重点领域为:光通信、医改、房地产、电力、建筑业投资主线。

光通信具备长期投资价值

进入11月,在资源品热度下降、相关公司股价大幅下挫的情形下,光通信板块公司迎来普涨局面,以烽火通信、中兴通讯为龙头的光通信企业的股价大幅上涨。长江证券认为:放眼“十二五”规划,我们坚持认为光通信具备长期投资价值。

进入11月,在资源品热度下降、相关公司股价大幅下挫的情形下,光通信板块公司迎来普涨局面,以烽火通信、中兴通讯为龙头的光通信企业的股价大幅上涨。长江证券认为:放眼“十二五”规划,我们坚持认为光通信具备长期投资价值。

该券商发布的最新一期报告表示,光通信行业具有长期投资价值。光通信行业发展的本质驱动在于通信行业宽带化发展趋势下形成的用户流量消费的快速增长,而这一趋势在未来智能终端、高清视频业务快速普及等因素的驱动下将表现得更为明显。

另一方面,随着“十二五”规划中将三网融合、下一代通信网络等与光通信行业密切相关的内容作为新一代信息技术产业范畴列入战略新兴产业,光通信行业将获得国家战略层面的产业支持,其未来的投资价值更加凸显。

长期来看,受网络流量快速增长驱动,光通信行业表现出传输与接入网络交替进行的局面,长期景气可期。长江证券表示,从光通信发展的历史轨迹来看,其表现出明显的阶段性:在2006-2007年,光通信复苏主要受益于互联网流量快速增加导致的骨干传输网络的扩容;到了2008-2009年,则以3G建设为契机进行了大规模城域网建设;从2010开始围绕宽带网络建设,光通信发展重点则转向大规模的接入网络升级改造。

可以预见,在大规模接入网升级改造完成后,用户接入带宽瓶颈将取得极大突破,而用户流量消费的快速增长必然使传输网络的容量遭遇瓶颈,从而反过来逼迫城域网及骨干网进行持续扩容,进而推动光通信行业的持续发展。长江证券认为,这一网络建设方向的转变将在2012年前后出现。

在接入网建设继续维持高强度、传输网建设规模也将较快增长的前提下,长江证券看好光通信行业后续的发展前景。在行业维持景气的大背景下,维持对烽火通信、中兴通讯、光迅科技、日海通讯、新海宜、中天科技、亨通光电的“推荐”评级。而在综合考虑技术壁垒、竞争格局、收益弹性等因素后,优选投资标的为:烽火通信、中兴通讯、光迅科技和日海通讯。

医改重点:推进基层医疗体系建设

在11月9日召开的卫生部例行新闻发布会上,卫生部新闻发言人邓海华通报了公立医院改革试点工作的最新情况,并明确了下一阶段医改工作的重点方向。东方证券认为,“十二五”将给医药行业带来新一轮发展良机。

据东方证券研究所整理,“十二五”医改的改革内容包括:优化公立医院结构布局,优先建设发展县级医院;“上下联动”,加强公立医院预基层医疗卫生机构联系;改革医院收费方式,推行医疗保障“一卡通”;推行优质护理服务、实施预约诊疗、建立第三方调解机制;开展住院医师规范化培训;推进远程医疗和医院信息化工作;完善医疗责任保险和医疗意外保险制度等。

改革目标则是:促进城乡医疗资源均衡发展,提高医疗服务可及性;形成基层首诊、分集医疗、双向转诊,夯实基层医疗服务;医保费用直接结算、异地结算,解决垫支、跑腿等问题;方便患者就医并提高其满意度,保护医患双方各自利益;奠定建立完整的各级医疗服务体系的人才基础;提高基层诊疗能力和水平;创造和谐的医患关系,形成良好的舆论氛围。

为了推进医改,今年中央已经确定了辽宁鞍山等16个城市为公立医院改革国家联系试点城市,各省确定了北京等31个城市为省级试点城市,陆续启动了试点工作。

东方证券发布的报告表示,基层医疗在我国具有巨大的发展潜力,今年我国计划基本药物制度将在60%基层医疗卫生机构推行,比原来的30%推广一倍。随着基本药物制度的广泛普及,基本医疗市场将大幅扩容。

随着“十二五”有关生物制药、加快医疗事业改革以及医药行业结构调整等政策的出台,社会各界普遍看好医药市场在“十二五”期间的发展。由此带来的预期效应有利于医药行业吸引更多的资源、资本和其他良好发展所需的条件。

近日,SFDA南方医药经济研究所发布了2010年全国医药工业运行情况和2011年医药行业经济预测。南方所综合各种因素预测,在GDP增长不低于7%、世界经济不会二次探底、8500亿元增量投入能够按进度到位的预测前提下,2011年中国医药工业还将有23%的增长,达到15450亿元的规模。

建筑业多条投资主线值得关注

银河证券的着眼点则主要在建筑行业,认为:“多条投资主线值得关注,个股活跃表现可期。”该券商近期发布的报告表示,目前,市场主流机构对我国未来五年经济增速预测的均值是8%,对固定资产投资增速预测的均值是20%。预计未来五年建筑业总产值年均增长在21%。预计未来三年铁路建设投资平均在8500亿水平;公路水运等交通建设投资平均增速在10%左右。

建筑装饰行业2015年工程总产值将达到3.8万亿,年均增长12.3%。“十二五”期间,建筑企业的海外拓展将不断深化,EPC总包项目将成为主流,以BOT、PPP投融资为先导的特许经营方式将逐渐增多;而大型建筑企业也将更多地利用自身优势开展对外投资业务。

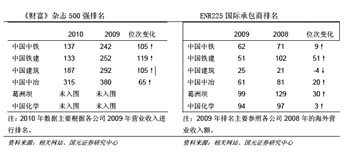

在此背景下,多条投资主线值得关注。首先,从细分行业来看,建筑央企估值低,多元化发展对公司业绩贡献的潜力大。主要公司包括:中国中铁、中国铁建、中国中冶等;装饰和园林建设业处于高增长阶段,企业激励相对到位。主要公司包括:金螳螂、亚厦股份、广田股份、东方园林等。

其次,未来几年区域振兴由政策到实际投资,西部建设企业将明显受益。主要可以考虑投资的公司有:新疆城建、西藏天路、四川路桥、北新路桥等。

此外,具有资产注入与整合预期的公司也将是市场亮点。主要相关公司包括:路桥建设、东华科技、中工国际、中国海诚、隧道股份、四川路桥、浦东建设等。

电力行业发展重点在西部

华泰联合证券的主要关注点在电力行业,认为该行业内部存在结构性投资机会。

根据华泰联合证券新近发布的报告转述,国家发改委能源局发展规划司司长江冰日前出席国网能源研究院主办的论坛时透露,按照“十二五”能源规划目标,“十二五”期间要加快推进水电、核电建设,积极有序做好风电、太阳能、生物质能等可再生能源的转化利用。到2015年,我国天然气占一次能源比重将提高4.4%,水电和核电占一次能源比重将提高1.5%,风电、太阳能、生物质能等新能源占一次能源比重将提高1.8%。届时,我国非化石能源占一次能源消费的比重有望达11%以上。

该券商报告点评称,只有水电和核电具备承担能源结构大转变的重任。报告表示,国家已经明确,到2020年单位GPD碳排放量比2005年下降40%-45%,非化石能源占一次能源消费比重达到15%。在指标压力下,在发电行业只有水电和核电具备承担能源结构大转变的重任。

我国目前水电和核电开发程度都明显低于发达国家平均水平。我国水电开发率仅34%左右,而发达到国家的平均水平都在60%以上,部分发达国家如美国、法国、日本都已达80%以上。另外,我国核电发电比例仅2%左右。在现有技术以及资源背景下,核电和水电是能够实现最大规模利用的非化石能源资源。

由于受到生态环境和移民等问题的制约,近年来水电发展几乎陷入停滞。“十一五”期间,原先规划核准7000万千瓦水电,实际上只核准2000万千瓦左右水电。“十二五”期间国家开闸水电建设,从目前水电分布地区的建设情况来看,西南水电将迎来前所未有的发展机遇。

另外,江冰日前表示,从“十二五”开始,我国将逐步形成山西、鄂尔多斯盆地、西南、蒙东、新疆五个综合能源基地,在中东部建设核电站,形成5+1能源开发总体格局。预计到2030年,西部的五个综合能源基地的一次能源供应能力将占到新增能力的85%,构成中国一次能源的基本框架与格局。

华泰联合证券认为,这预示着在“十二五”期间,西部火电将大放异彩。报告称:特高压电网的建设将使我国的电力市场格局发生深刻的变化,具有煤炭、水电资源的省份在特高压电网输电作用下,其能源资源优势将得到充分体现。预计“十二五”期间,在西、北部地区将由大型坑口电站替代新增煤电燃料需求;而西南地区拥有丰富的水力资源,将重点发展水电以及电力输出同道建设。

未来五年地产机会在二三线城市

根据中央近期公布的关于制定“十二五”规划的建议(以下简称“《建议》”),中金公司解读了地产相关部分。该券商认为,“稳妥推进城镇化”、“居民收入增长与经济同步”以及“经济结构调整”明确了未来地产市场向好趋势不变,但重心将转向大城市群中的中小城市和中西部交通枢纽的二三线城市,“加强政策调节合理引导住房需求”意味着地产行业调控将成常态。

“十二五”规划建议定调房地产行业向好趋势。中金公司新近发布的报告表示,《建议》表示“积极稳妥推进城镇化”提升为12条框架性建议之一,同时强调“收入增长计划”,意味着行业地位和趋势不变,未来市场将呈东部沿海的成片发展和中西部的点式发展;产业向内陆转移和大规模铁路建设等利好因素将为中部和中西部城市房地产发展带来较好的发展机遇;核心城市郊区化和中小城市成片发展将是人口密度高、交通便捷的东部城市发展方向。

另外,《建议》首次单独成段提出房地产发展建议,体现了中央当前对房地产市场的重视程度,也体现出政府稳定房地产市场的决心。中金公司认为未来政策重点将围绕“加强综合政策调节”和“加大保障房建设”,政策调控将成常态,而政策调控也将成为左右市场变动的最大的不确定性。

《建议》还首次谈及“农村土地流转”和“地方政府融资平台”等深层次问题,称:“当前农地隐性流转、小产权房、地方过度依赖银行和卖地等问题是影响房地产市场健康发展的主要隐患。”此次首次直面两大问题,有望实现制度性变革。

“我们认为环渤海、长三角、珠三角地区将形成三个‘泛区域城市圈’,区域中心城市消费升级,主要强调房地产品质,周边中小城市将进入快速发展期;以武汉、郑州、长沙为核心的中部城市带和以成都、重庆、西安为核心的西部板块在产业内移和铁路建设的推动下将成为未来五年发展最快区域。”中金公司发布的报告称。

根据以上分析,中金公司认为“十二五”规划将为地产行业带来结构性投资机会,但政府从紧的政策态度对地产板块估值提升有一定压力。中金公司看好在沿海二三线城市成本控制好、周转速度快的公司,以及已经进入中部和中西部二线重点城市的全国龙头和当地重点公司。具体来说,A股看好万科A、保利地产和荣盛发展,H股推荐龙湖、雅居乐和碧桂园。