今年是“十一五”收官之年,临近年末,多个行业的“十二五”规划已经先后出炉。尽管当前股市存在波动,但是由于我国即将迎来第十二个五年规划,券商普遍认为,各行业的相关概念都存在投资机会。

工程机械行业:龙头公司最看好

工程机械行业过去十年的产销平均增速为20.07%,根据行业的“十二五”规划,预计“十二五”期间行业平均增速为17%以上,龙头公司的年均增速为20%―30%。东北证券认为,根据“十二五”规划展现出的该行业前景,应该持续关注行业龙头公司。

工程机械行业过去十年的产销平均增速为20.07%,根据行业的“十二五”规划,预计“十二五”期间行业平均增速为17%以上,龙头公司的年均增速为20%―30%。东北证券认为,根据“十二五”规划展现出的该行业前景,应该持续关注行业龙头公司。

该券商发布的报告表示,“十二五”期间行业的增速将有所放缓,但仍将处于发展的黄金期。行业增长的动力来源有行业内公司的竞争能力提升与产品线延伸、国内城镇化进程推进、出口逐步复苏等因素。

固定资产投资仍是行业发展的重要驱动因素。城镇化进程的快速推进将保障全社会固定资产投资的稳定增长,“十二五”期间固定资产投资预计保持年均20%左右的增速。

行业海外市场的空间巨大。三一重工、中联重科、徐工机械等一线公司的出口销售收入占比20%―30%,而目前行业的出口占比仅为10%左右,海外市场成为新的增长点。卡特彼勒等国际性公司通过全球化保持了持续快速发展,国际化是行业长期发展的必然趋势。

行业投资策略:根据历史规律,行业一线公司的市盈率高点为30倍以上,底部区间为10倍左右,目前20倍左右的估值为相对合理区间。考虑到行业的成长性,给予行业“推荐”的投资评级,重点关注三一重工、中联重科、徐工机械、柳工等行业龙头公司。

产量增速放缓 煤价易涨难跌

全国煤炭工作会议11月10日闭幕,会上敲定了国家煤炭工业“十二五”发展目标。国金证券对“十二五”期间煤炭行业供给侧的政策导向做了前瞻性分析。

国金证券发布的报告表示,“十二五”煤炭产业政策有两条主线――总量控制与煤炭集中度提高。前者主要通过设置产量天花板、加强大型矿井审批力度实现,如目前国家能源局官员在公开场合表示“十二五”期间煤炭产能控制在37亿吨;后者主要通过加快煤炭基地建设来完成,预计到2015年,内蒙产能将达10亿吨,山西产能小幅增长至7―7.5亿吨,二者合计占据全国煤炭产量半壁江山。

该券商表示,我国目前排名前四位的煤炭集团占行业份额的比例仅为20%,远低于美国50%的比例,也低于国际上公认的合理范围30%―50%。以美国煤炭行业产量的发展为例,从1990年开始,美国煤炭总产量始终徘徊在10―12亿吨的范围,保证了同期美国煤炭价格始终维持在高位。预计“十二五”期间,伴随着行业政策层面对供给侧的强力改革,中国未来的煤炭供给格局将转化为寡头垄断形势,煤炭价格有望复制美国煤炭价格的走势――价格易涨难跌。

另外,根据政府官员的公开表态,煤炭总产量将设“天花板”,2015年37亿吨左右的总量控制较目前30亿吨增长23%。但是由于“十一五”期间设定的总量标准是26亿吨,而2009年全国煤炭产量已经达到30亿吨。因此,我们认为这一数字最后有可能会提升至40亿吨左右。无论如何,国金证券认为,未来煤炭产量增速将一改过去甚至有些年份达到两位数的增长幅度,增速将明显放缓,维持在5%―8%的区间。

国金证券维持行业“增持”评级,投资组合为:煤气化、兰花科创、山煤国际、国阳新能、潞安环能、西山煤电、恒源煤电、露天煤业、中国神华。

高端网架建设投资将呈井喷式增长

我国锡盟送华东的特高压线路于10月27日获得国家发改委核准路条,意味着特高压网架建设已经正式获得国家认可,即将于明年初全面开始。光大证券表示,通过对电网投资的预测,预计“十二五”期间高端电网投资(特高压+超高压)投资额将达到7500亿元,是“十一五”的2.5倍。而全国电网总投资将达到2.5万亿元,较“十一五”增长25%,增量部分完全来自于特高压建设投资。而超高压因要提供对特高压的配套,并因西北网架的加力建设,投资额并不会比“十一五”期间减少。所以高端网架建设将是未来5年电力设备板块的最大发展机遇。

该券商发布的报告称,电力输送能力,即网架建设,是“十二五”电网投资的核心主题,是电网建设中,与能源优化配置、能源结构调整的大主题结合最紧密的环节,是电网公司面临的最急迫的使命。电网公司经历了多年的规划和争取,终于得到中央政府的放行。在未来5年必将井喷式加大对于高端电网建设的投资。其重心和增量,将集中体现在特高压环节。而这个环节相对于整体电力设备行业,竞争壁垒、盈利水平显著占优。特高压网架投资的井喷,将促进输配电龙头企业业绩爆发。

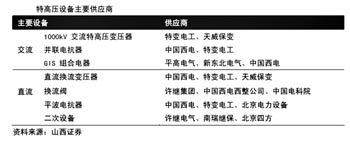

未来5年,变电环节投资总额约为1512亿元,其中一次设备占比超过50%。按照特高压对于一次设备厂家的年均贡献EPS排序,受益公司依次为特变电工、天威保变、中国西电。

同期,输电投资环节总额为3582亿元,其中输电电缆、铁塔、绝缘子占比超过50%,受益程度高于其他设备。按照特高压对于相关上市公司的年均贡献EPS排序,受益公司依次为三普药业(远东电缆)、齐星铁塔、创元科技。

水泥行业整合加速 价格继续看涨

银河证券则重点聚焦“十二五”水泥行业投资机会,认为投资与消费的持续增长带动水泥需求增加,整合加速带来大企业话语权增大都是看好行业发展的重要因素,维持行业“推荐”的投资评级。

银河证券发布的报告称,固定资产投资增长决定了未来5年水泥需求总量的增长。随着城镇化西进、区域振兴战略的实施、保障性住房建设的加快、建材下乡政策推广落实等积极因素的影响,预计未来5年水泥需求增长将稳定在7%―10%之间的水平。

产能增速下降,水泥价格继续看涨。预计2010年净新增新型干法水泥产能约1.5亿吨,区域市场将出现阶段性水泥供给过剩的局面。随着煤炭价格的上涨以及环保成本的提高,未来5年水泥年平均价格将上涨10%左右。

区域市场整合加速,集中度将进一步提高。今年以来,行业整合的步伐逐步加快。到2015年行业集中度将达到50%。银河证券认为,一方面,行业集中度提高将带来规模效益的增加;另一方面,市场整合在提高行业集中度的同时将给行业带来更多的整合效益。

从区域市场景气水平和企业盈利能力两方面入手,银河证券推荐具有高成长性和市场整合能力的区域龙头水泥企业,给予重点公司2011年20倍的市盈率、10倍的EV/EBITDA的估值水平,建议重点关注海螺水泥、冀东水泥、天山股份、祁连山。

1000米以下空域开放 直升机最受益

10月27日新华社报道:中共中央公布“十二五”规划建议,加强现代能源产业和综合运输体系建设,其中确认“十二五”期间将改革空域管理体制。国金证券认为,通用航空将迎来拐点。国金证券发布的报告表示,1000米以下的空域开放,直升机最受益。

从飞行高度分析,直升机和螺旋桨机是政策主要受益者。

从航空用途分析,过去直升机较螺旋桨机受约束更大,未来将是主要受益者。报告称,直升机飞行速度稍慢,但操作灵活,可以悬空,耗油量最少,因此在工业作业中应用较多。需要飞机与作业目标有交互的飞行作业,使用直升机较为适合,例如巡检、石油服务、电力施工、空投等。一旦1000米以下的空域开放,受到最大影响的应用包括石油服务、电力作业、引水作业、航空物探、农林作业、医疗救护、城市消防、空中巡查等项目,进行这些通航作业将不需要经过审批,减轻了对行业发展的束缚;而其中很大一部分作业是依靠直升机完成的,未来将增加对直升机的需求。

再次,目前我国通用航空市场的需求者主要为政府部门和石油、电力等部分企业,私人飞机需求被强烈压抑。空域管理改革启动后,大部分直升机应用领域在短期内即可受益。

而且从我国通用航空飞行小时的构成来看,应用最广泛的飞机作业是石油服务和农林化飞行,对飞机的需求主要集中在直升机和可超低空飞行的螺旋桨飞机。直升机的机动性、购买价格、取证费用以及维护成本都优于螺旋桨飞机,因此在二者交叉的应用领域,直升机的优势较大。

另外,私人直升机是潜在最有增长前途的需求。我国现有55000个亿万富豪,1/6有购买私人飞机的意愿。其用途一部分是个人爱好,大部分是考虑到节约时间以及不愿意乘坐民航航班。而波音和空客的产能已排满,短期民航增加飞机提高服务水平的可能性不大。私人需求中喷气式公务机的飞行高度超出本次开放的高度,暂时无法满足,而未来政策的不确定性以及他人购买的示范效应会使得一部分打算购买喷气机的富豪转向购买直升机。如果有60%有购机意愿的富豪选择购买直升机,将产生5500架的需求。

沿着1000米以下低空率先扩大试点开放导致直升机产业最为受益的主线,重点推荐中信海直、海特高新和哈飞股份。

居民收入增长 旅游消费迎来黄金五年

宏源证券则更看好旅游业,认为“十二五”期间旅游消费将迎来黄金五年。

该券商发布的报告称,“十二五”期间有望实现居民收入与GDP增速一致,缩小收入差距,低收入群体进入旅游消费时代;城市化进程的加快、农村旅游消费结构将趋同于城镇居民;2050年前,人口中位数的上移,更多的居民向高消费群体靠拢,旅游业未来五年将迎来黄金发展机遇。预计2010―2015年间的旅游收入增速将快于收入增速。截至2015年将实现旅游收入17947亿元,同比2009年增长76%,到2020年实现旅游收入27360亿元。

“十二五”期间,游客客源地发展仍然以东部沿海地区为主,目的地方面,则呈现由东部向中西部地区倾斜的态势。促进中西部地区崛起,鼓励东部地区率先发展,将是区域规划的重点。中西部地区凭借其较大的人口基数,在城镇化率提高、低收入群体消费能力提升的大背景下,将有大量的新增旅游需求产生,届时将加大相关区域旅游资源的边际效应,尤其以成渝地区、云南和广西为代表。

宏源证券的报告称,2000年以来餐饮旅游板块相对于全部A股的平均溢价率为1.96,受益于政策面良好预期,10月底的溢价率为2.76。板块近期的基本面没有任何改变,回调只是向估值溢价率平均值回归的过程。对于中长期投资者而言,回调便是介入良机。

宏源证券建议重点关注一线城市周边的休闲旅游业态,二线城市观光+休闲类旅游资源。相关公司包括中青旅(一线城市周边连锁休闲景区运营)、桂林旅游(中西部地区传统观光型景区+东部沿海休闲度假目的地)、首旅股份(首旅南山景区+资产注入预期)。