我国CPI已连续4个月超过3%的政府预定目标。当前居民对未来可能发生通胀的预期较为强烈。一般来说,抗通胀的一个较好手段,是购入连续涨价品种的相关股票。按照这一思路,当前我国CPI连涨主要来自于农产品价格的上涨,所以农业板块成了最具抗通胀意义的重点板块。

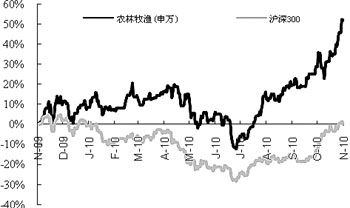

市场的表现也反映了这一点。11月第一周,A股市场农林牧渔行业指数(申万分类)上涨7.9%,表现好于大盘,同期上证指数、深证成指、沪深300分别上涨5.1%、2.7%、4.2%。

不过还应考虑到,农业板块也需要细分,虽然近期棉花、食糖、猪肉、橡胶等品种价格涨幅明显,但是未来走势并不一致,需要具体分析。而后市的不同价格走势,对相关个股影响也就不尽相同。

糖价还有反复走强机会

糖价的走势主要源于供需基本面。据齐鲁证券分析,预计2010/2011榨季中国食糖总产量1129万吨,同比增长5.1%,在去年大幅减产基础上,如此小幅度的增产势必难以改变供求缺口。分省数据来看,广西糖产量740万吨,小幅增产4.2%;海南暴雨减产至22万吨,云南、广东频繁降雨后的糖分积累变数仍多,目前我们的预测值为170万吨和105万吨,预计中国本榨季北方甜菜糖增产32万吨到92.1万吨。

需求方面,预计下榨季国内食糖产量1129万吨,结转库存123万吨,而消费量刚性增长至1418万吨,产量和需求量之间存在近300万吨缺口。假定下榨季进口食糖达到配额上限195万吨,则2010/2011榨季的期末库存仅为20万吨,库存消费比降至历史最低的1.4%,比本榨季更加紧张。

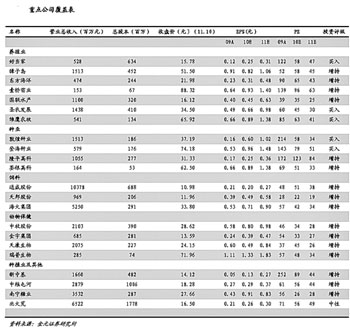

“我们认为短期糖价冲高后将进入调整,但国内糖价调整空间不大,预计6000元/吨最低5500元/吨会获得强力支撑;调整完成后国内糖价还有反复走强的机会,建议关注弹性最大的南宁糖业、中粮屯河、贵糖股份等。”齐鲁证券发布的报告称。

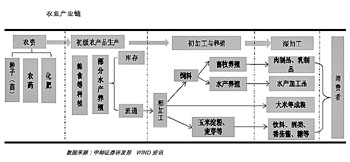

猪肉产业链景气度回升

渤海证券则更看好猪肉产业链。该券商新近发布的报告称,截至11月7日,全国出栏肉猪平均价在13.28元/公斤,去年同期为11.33元/公斤,同比涨17.2%。目前自繁自养出栏头均盈利278元/头,月度上涨近50元左右,同比增92.5%。东北地区出栏肉猪全线突破13元/公斤。玉米、豆粕价格略有回落,猪粮比年内首度突破7:1。

渤海证券表示,近期猪肉价格继续上涨,养殖户养殖利润在250元/头以上,养殖户补栏积极性高涨,饲料需求旺盛,整个猪肉产业链景气度向好。积极关注猪肉产业链相关个股:新希望、海大集团、大北农、雏鹰农牧、正邦科技、新五丰。

橡胶高位波动可能加大

橡胶价格波动的可能性更大。

广发期货表示,东南亚恶劣天气和库存不多为胶价提供支持,市场对宏观经济面的变动敏感,价格波动加大,但强势仍可能维持。沪胶短期大幅拓展上涨空间可能性降低。沪胶1105合约在35000元/吨存在支撑,但是在37000―38000元/吨存在压力。

格林期货也认为,沪胶高位风险凸显。其9日发布的报告表示,由于下游市场抵触情绪升温,沪胶高位风险已经凸显,预计近期沪胶高位震荡概率较大。