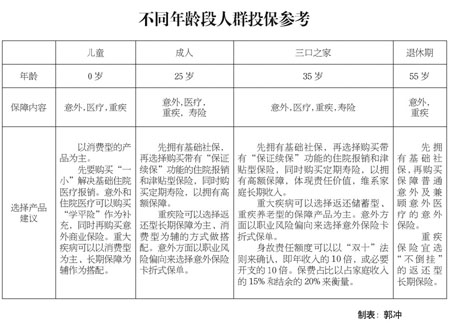

对于很多第一次购买商业保险的消费者来说,各种万能险、分红险、投连险令人眼花缭乱。明亚保险经纪公司北京分公司副总经理王鹏告诉《经济参考报》记者,初次投保,首先要选择保障性好的产品,特别是意外、重大疾病等特定险种要优先考虑。在此基础上,还有能力的话可以再考虑养老、教育和投资类的保险产品。

不同年龄段的消费者投保也应该各有侧重。王鹏说,刚参加工作的年轻人,交费能力有限,生活压力也不大,可以考虑定期寿险和意外保险。结婚后,夫妻双方面临着偿还房贷、抚养孩子等较大的生活压力,身体健康状况也开始下降,这时候应该增加保障性保额,补充医疗保险和子女的教育金。到了40至50岁,资产一般会比较充裕,可以考虑进行多元化的资产配置,不要把鸡蛋放在一个篮子里。

万能险兼具投资和保障的功能,保费会分别进入两个账户,一部分进入风险保障账户,另一部分进入投资账户,获取投资回报。万能险可以附加重大疾病、意外医疗等多种附加险。王鹏说,如果不购买万能险,消费者也可以自己把钱进行拆分,一部分拿去买纯保障的保险产品,剩余的钱拿去做其他投资。

一些消费者不看重保险的投资理财功能,更在意其基本的风险保障功能,因此倾向于选择纯保障型的独立险种。消费者在购买这些保险的时候又应该注意些什么呢?明亚保险经纪公司资深经纪人郭冲给出了他的建议:

购买重大疾病险要关注涵盖的病种、性价比、产品结构(终身或定期)以及公司的品牌。如果是投保定期重疾险,最好将保障期限定在70岁,因为这之前是大病的高发期。

购买的意外保险如果是作为附加险,不用担心续保的问题,但缺点是保费较贵;如果购买一年一保的短期保险,则比传统意义的附加险要便宜50%。

投保医疗保险时应关注是否有保证续保的条款,保证续保是指在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保。如果没有保证续保权,投保人很可能因为身体状况变差而被保险公司拒保。

□投保案例

小赵刚刚大学毕业一年,单身一人在北京某私营企业工作,月入4000元,每个月只有少量的结余。

投保建议:20至30岁阶段,以消费型保险为主,另外可以搭配部分返还型保险。意外险一般一年只需要几百元,就能够获得很高的保障。重疾险最好选择定期,因为重疾险保费随着年龄的增加而提高,由于不需要承担无限期的保险责任,在相同的保障额度下,定期重疾险保费一般为终身重疾险保费的30%左右。30至45岁阶段,可以选择长期返还型保险,注重长期的投资收益。如果到45岁以上了,消费者要注意避免保费比保额还高的“倒挂”情况。