国际货币基金组织和七国集团会议未能就汇率紧张问题达成协议是近期美元受到打压的关键因素。与会各国在人民币汇率低估、发达国家实行低利率等问题上仍有不同意见,各国财长与央行官员此前承诺改善合作,但除了让国际货币基金组织研究此事外,官员们在表明如何改变合作方式方面行动甚少。尽管国际货币基金组织最终未对人民币问题定下基调,但来自外界的压力丝毫没有减弱。最终,美国财政部宣布推迟计划中的半年度汇率报告至11月份20国集团峰会之后,希望利用G20峰会的机会在确保中国促进人民币升值和全球均衡增长上取得进展。

国际货币基金组织和七国集团会议未能就汇率紧张问题达成协议是近期美元受到打压的关键因素。与会各国在人民币汇率低估、发达国家实行低利率等问题上仍有不同意见,各国财长与央行官员此前承诺改善合作,但除了让国际货币基金组织研究此事外,官员们在表明如何改变合作方式方面行动甚少。尽管国际货币基金组织最终未对人民币问题定下基调,但来自外界的压力丝毫没有减弱。最终,美国财政部宣布推迟计划中的半年度汇率报告至11月份20国集团峰会之后,希望利用G20峰会的机会在确保中国促进人民币升值和全球均衡增长上取得进展。

除了人民币外,日元涨势也是市场关注的焦点。日本官方的口头干预似乎已经无法起到应有的作用。包括首相菅直人、央行行长白川方明、财务大臣野田佳彦、经济财政大臣海江田万里、内阁官房长官仙谷由人在内的诸多官员均试图口头对日元强势作出干预,但日元的涨势依旧。美元兑日元盘中一度跌至15年新低,距离80.00关键心理关口已经只有一步之遥。显然缺乏欧美发达国家的认可和协助,单靠日本自身根本无力撼动市场,这样的事实上半年瑞士央行早已用行动给出证明。现在的日本也只能寄望于G20会议能达成一致协议。

尽管美元受到打压,但美联储于11月利率会议上宣布第二轮量化宽松的几率几乎已经达到百分百,市场目前的焦点已经转向最终的资产购买规模。数据显示,美国9月零售销售月升0.6%,好于预期的上升0.4%,并实现连续第三个月上涨。纽约联储制造业指数升至15.73,远高于预期的6.90,显示纽约州制造业活动扩展速度较9月份大大加快。不过美国经济总体状况仍然不佳,失业率的高企仍然是美联储最为担忧的指标。美联储公布的9月21日货币政策会议纪要显示,政策制定者认为“不久后”进一步放松政策可能是合适的,将政策选项的考虑重点放在购买国债及能够刺激通胀预期的方式上,令其可能采取措施的时间和政策选项更为清晰化。此外,美联储在9月的政策会议上连续第三次下调了美国经济增长预期,预计2010年下半年及2011年经济增速将较此前预计更为缓慢,2012年将进一步回升,但许多委员认为经济不太可能重回衰退。

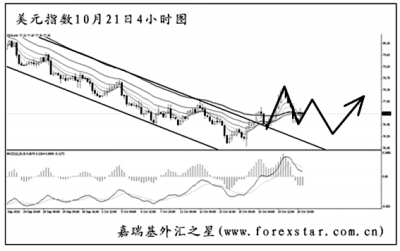

受上述因素影响,美元指数发力将图中的下降通道上沿升破,后市能否继续顺利挑战74.15的强支撑成疑。4小时图均线系统已被升破,同时道氏高点77.90的阻力也成功越过,美元指数有望展开一波明显反弹,目标指向79.00一线。但想直接逆转此前的跌势有很大难度,预计短线美元指数还将走出一定的震荡节奏。