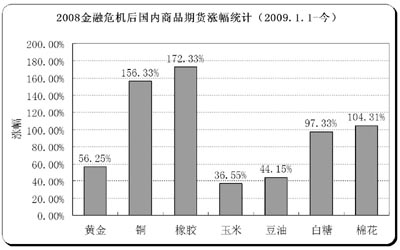

近期商品市场期货品种全线上扬。有色金属、橡胶、白糖等品种连创新高,部分商品价格回归到经济危机前的水平。商品大幅走高并非完全因为市场的理性恢复,而是投资情绪在基本面配合的情况下,把矛头指向了后危机时代宽松的货币流动性和日趋白热化的汇率问题。

近期商品市场期货品种全线上扬。有色金属、橡胶、白糖等品种连创新高,部分商品价格回归到经济危机前的水平。商品大幅走高并非完全因为市场的理性恢复,而是投资情绪在基本面配合的情况下,把矛头指向了后危机时代宽松的货币流动性和日趋白热化的汇率问题。

流动性充裕有色延续强势

目前来看美元的偏弱走势依然对当前有色金属价格构成了较强支撑。从影响价格的因素来看,宏观面依然占据主导,在流动性充裕的大背景下,后市有色金属价格涨势仍然有望维持。但经过连续的上涨后,技术上调整压力逐渐显现。

沪铜价格维持强势格局,创下64000元反弹以来新高。基本面上,LME铜库存延续下降态势,库存总量降至37.1万吨。海关数据显示,9月我国未锻造铜及铜材进口368410吨,较上月下滑2.9%,主要由于套利窗口的关闭。综合来看,铜市场供应偏紧的基本面一直没有太大的改变,偏好的基本面与流动性相叠加,对铜价形成了支撑。预计沪铜价格偏强走势仍将维持,关注美元近期表现。

国内铝市场供应过剩的基本面状况依然抑制价格的向上空间,但近期国内现货市场铝库存有所下降,上海期货交易所库存也维持在49万吨左右。据海关数据显示,上月我国氧化铝进口量31万吨,继续增加,主要由于节能减排措施导致了国内部分氧化铝企业减产或推迟了新增产能的开工。在成本区间上调预期仍存、现货去库存仍在进行的背景下,铝价区间仍有望继续上移,建议维持偏多操作思路。

基本面配合农产品上涨可期

油脂:国内油脂需求强劲仍是市场关注的重点。国内四季度大豆到港量预计达1380万吨;棕榈油港口库存约30万吨,去年同期为40万吨,存在补库需要;国内菜籽种植面积虽小幅增加2.2万公顷,但是由于今年产区天气条件不理想,总产量只有1260万吨,同比下降7.7%。基本面仍支撑油脂强势。

虽然目前已确定抛储30万吨菜油,后期或将抛储60万吨豆油,但并未对市场造成较大影响,油脂价格料将延续涨势。操作上建议继续保持多头思路,短期回调便是入场时机。

白糖:郑糖近期继续大幅上行,并突破前期高点,上涨趋势仍会延续。操作上应继续保持多头思路。

棉花:经过节后连续上涨,近几日上涨动力有所减缓,但是总体依然维持强势格局,未现下跌迹象。现货方面,籽棉收购价不断攀升,收棉企业观望情绪明显加重,市场成交有所放缓。但是在成本上升、供求紧张、通胀预期的大前提下,棉价易涨难跌,后市总体将维持高位运行。

天胶疯涨引领化工品震荡上行

橡胶:目前受到资金的青睐以及国内胶价低于日胶价格的刺激,天胶基本面的利多被强化,如脱缰野马疯狂上涨。但实际上天胶基本面并非不存在利空隐患。9月份中国进口天胶19万吨,创造历史新高,进口量的大涨,令市场之前较低的库存逐渐恢复,特别是日本目前库存量达到历史正常水平区间,如此高昂的胶价,加之国内库存逐渐增加,或将引发市场抛储隐患。但从目前国内停割期以及国外割胶状况来看,短期内抛储或难以成行,因此投资者不宜介入空单,若有下跌担忧,多单可轻仓过夜。

PTA:期价国庆长假后表现不俗,而从行业的基本面情况看,因PTA下游聚酯和纺织有周期性采购特点,而本轮现货节后直接从8000跳涨至8400-8500,这样令下游买家对高价原料持观望态度,短期行情的过快上涨恐难持续,我们认为短期期价上行动能开始减弱,近期行情陷入震荡盘整和小幅回调的概率较大。但对于后期走势我们仍较看好,PTA期价经过震荡盘整后,有望延续涨势。