|

9月6日,国务院正式发布《关于促进企业兼并重组的意见》。该

《意见》明确提出,将以汽车、钢铁、水泥、机械制造、电解铝、稀土等6大行业为重点,推动优势企业实施强强联合、跨地区兼并重组、境外并购和投资合作,推动产业结构优化升级。与此同时,《意见》还指出,要向民营资本开放更多行业和领域,并放宽在股权比例等方面的限制。

水泥行业:供应面趋紧 行业基本面向好

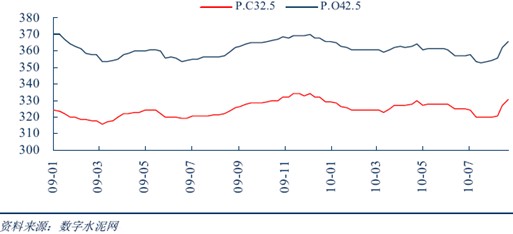

全国主要品种水泥均价

随着大批落后产能的关闭及地方政府为实现节能减排而采取的拉闸限电措施,水泥的供应出现了偏紧的状况,从8月份至今全国地区的水泥价格出现了上涨的趋势,9月份是水泥行业的消费旺季,水泥的需求量仍将保持增长。

从去年9月30日以来,水泥行业基本没有审批新的生产线,这反映了国家抑制水泥行业产能过剩的决心,而2011-2012年行业有接近2亿吨的产能即将被淘汰,在抑制新增产能的同时还即将淘汰20%的产能,这使得水泥行业即将迎来新的发展机遇,而龙头公司要想进一步做大做强,就势必会选择兼并重组来实现自身的扩张需求。

此前投资者受房地产投资增速下滑及“铁公鸡”的投资也已经接近尾声的影响,水泥紧随大盘出现了比较深的调整,但随着水泥价格出现了大幅度上涨后,水泥板块近期走出了一波非常凌厉的走势,未来行业的供给量还将会大幅的减少,这已经是比较明确的事情,并且,保障性住房的建设及西部大开的力度的不断加强,固定资产投资增速仍将会保持20%以上的增长,这也为水泥行业的需求面提供了有利的支撑。

我们非常看好水泥行业未来的发展前景,投资水泥板块的逻辑可分为两点:第一类依然看好优质龙头公司,未来由于落后产能淘汰的逐步落实,龙头公司的市场份额有望进一步提高,这将为公司业绩的提升提供有力的保障,如:海螺水泥、冀东水泥。第二类受益于西部大开发建设的公司,如:天山股份、祁连山等。

电解铝:供需失衡 投资机会尚需等待

电解铝下游主要消费行业房地产和汽车增速下降,国内铝价表现仍比较疲弱,国内氧化铝价格出现上调,原料成本上升将侵蚀电解铝公司利润,电解铝行业的投资机会还需等待基本面出现转好信号。

2010年1-7月国内电解铝累计产量954.6万吨,同比增长41.9%,LME电解铝价格目前处于回落调整中,而库存还维持高位。

2010年电解铝产量

铝库存

2010年预计将有416.8万吨新增电解铝产能投产,同比增长40%。国内原有电解铝厂商限产、减产,新建产能集中投产,2010年下半年国内电解铝库存压力会进一步增加。

5月份国家发改委要求取消电解铝等行业的优惠电价,将限制类企业电价加价标准由现行每千瓦时0.05元提高到0.10元。目前国内吨电解铝电耗在14,200千瓦时,电价平均上调0.10

元,吨铝成本上升1,400多元,国内电解铝平均生产成本达到15,00 多元。但国内铝价从4

月中旬17,000多元跌至6月份不到15,000元,现货价格更是跌至近14,000元/吨的低位,电解铝生产企业面临严峻的经营形势。

我们对于电解铝行业的投资前景并不是十分的乐观,等到行业基本面出现改善后才会出现很好的投资机会,目前行业的兼并重组计划只能为行业带来一些投机机会。

|