|

|

|

2010-07-16 作者:嘉瑞基外汇之星 李映辰 来源:经济参考报

|

|

| |

|

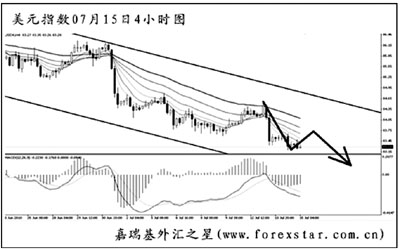

最近一周美元指数继续承压下滑,但跌幅得到控制。商品货币表现抢眼,带领主要货币继续对美元施压。澳大利亚和加拿大国内就业市场表现强劲,而美国经济数据则表现平平。

澳大利亚统计局公布的数据显示,澳大利亚季调后失业率为5.1%,低于经济学家此前普遍预期的5.2%;5月失业率也自5.2%下修至5.1%。数据同时显示,6月澳大利亚就业人口增加4.59万人,远高于经济学家预期的1.75万人。自2009年8月以来,澳大利亚就业增长了32.73万人,意味着第二季度通胀数据可能决定澳联储是否升息。失业率接近5%,基本上表明就业达到饱和的水平,薪资将产生压力,同时澳联储或需要进一步紧缩货币政策。

加拿大统计局公布的数据显示,加拿大6月就业人数增加9.32万人,超出预期6倍,而失业率也降至7.9%,为一年半来的最低水平,这极大地增加了加拿大央行在7月20日会议上连续第二次升息的可能性,因此从这方面将影响加元的走势。

相比之下,美国经济表现平平。美国达拉斯联储主席费舍尔表示,紧缩银根的时间要视美国经济情况而定,而美国经济增长将会在今年下半年放缓。民间消费疲弱可能损及成长,如果经济情况需要,美联储可能将重启量化宽松计划。

美元指数依然运行在良好的4小时图下降通道之中,短线发生了一些下跌动能减弱的信号。日线图上,美元指数展开了一波abc结构调整,若能跌破82.90的支撑,则下方空间将被打开,下一道支撑将指向80.00至79.50一线。预计美元指数将继续以下行为主,即使中间发生一些回调,短线也难以改变下跌的趋势。

下周需重点关注的财经数据及事件包括:7月16日,加拿大公布6月领先指标月率(前值+0.9%),美国公布6月消费者物价指数月率及年率(前值-0.2%、+2.0%)、5月长期资本净流入(前值+830亿美元)、7月密歇根大学消费者信心指数初值(前值76.0);7月20日,澳联储公布7月货币政策会议记录,德国公布6月生产者物价指数月率、年率(前值+0.3%、+0.9%),美国公布6月新屋开工年化月率(前值-10%),加拿大央行公布指标利率决定;7月21日,英国央行公布货币政策委员会会议记录;7月22日,欧元区公布5月工业订单月率、年率(前值+0.9%、+22.1%),加拿大公布5月零售销售月率(前值-2.0%),美国公布6月NAR季调后成屋销售年化月率(前值-2.2%)、6月谘商会领先指标(前值109.9)。

|

|

| 凡标注来源为“经济参考报”或“经济参考网”的所有文字、图片、音视频稿件,及电子杂志等数字媒体产品,版权均属新华社经济参考报社,未经书面授权,不得以任何形式发表使用。 |

|

|

|

|

|