|

从6月初至当下,美元指数已经连续四周下跌,从最高点的89至目前的不到85,此次的下行似乎超过了技术层面的调整。究竟是什么原因造成了此次美元指数的持续下跌?这种趋势是否是其拐点到来的先兆?

现状 指数下跌与市场焦点转换有关 现状 指数下跌与市场焦点转换有关

截至记者发稿时止,7月5日美元指数为84.5左右,较上一交易日有小幅上涨。但是,纵观近一个月的美元指数走势可以发现,美元指数已经从6月第一周的高点89左右连续下跌调整至目前的84左右。

美元指数是综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一篮子货币的汇率变化程度。它通过计算美元和对选定的一篮子货币的综合变化率,来衡量美元的强弱程度。

市场人士认为,美元指数近期的持续走低与市场的关注焦点正在转换有关。

一方面,市场对欧洲主权债务危机的担忧情绪已大大缓解。欧洲央行上周公布的数据显示,欧洲央行的3个月期资金招标中银行所需资金需求低于市场预期;与此同时,西班牙成功发行了35亿欧元的5年期国债;5月生产者物价指数(PPI)较前月上升0.3%,符合预期;同时失业率降至10.0%,显示就业市场停止恶化。“大多数人会认为,欧洲的状况可能也就如此了,再次恶化的可能性不大。”中国建设银行高级研究员赵庆明说。

而与之相对的是,美国最近公布的数据加剧了投资者对美国经济前景的担忧。美国世界大型企业委员会6月29日公布的美国6月份消费信心指数大幅下滑,结束了连续三个月的上升。在上半年的最后一个交易日里,纽约股市股指继续下跌,截至收盘,三大股指共同创出今年的收盘新低,半年累计跌幅均在8%左右。

另外,7月1日美国劳工部的报告显示,上周首次申请失业救济的人数增加了1.3万人,而经济学家此前预计这一数据会小幅下降;7月2日公布的数据显示6月美国非农就业人数减少12.5万,远低于前值增加43.1万和市场预期的减少11万。美国经济复苏前景再次蒙上阴影。

赵庆明说,对投资者打击最大的莫过于最近“两房”退市的消息了。海通证券的研究报告指出,“两房”退市与“两房”持续亏损密不可分,而“两房”亏损的背景是房地产市场的持续低迷。

“两房”在美国经济中的重要性很高。首先,“两房”是支持美国房地产市场发展的重要机构,它们担保了绝大多数房地产按揭贷款。其次,“两房”对于美国金融系统的运行至关重要,“两房”发行和担保的MBS已经渗透到了全球金融市场的各个参与者。美国国内的金融机构和个人是“两房”相关MBS的最大持有者,持有比例超过50%,美联储、财政部也持有大量的“两房”相关MBS。

“尽管房地美和房利美从纽交所退市并不意味着它们要破产,但是,这件事对投资者的信心打击很大,对美元是一个重大的利空。”赵庆明说。

诱因 资金面还是基本面?

纵观美元指数近两年的走势,金融危机全面爆发后,美元指数先抑后扬,后则一路攀升,在2009年2月、3月,美元指数曾触及88左右的高点。接下来,美元指数则一直在双边波动中下行,在2009年年底接近74左右底部,而后又一直保持了上行的走势,在今年6月份达到又一个接近89的阶段性高点。

“从74到目前的88,美元前期积累了非常多的涨幅,从技术上讲,确实有调整的需求。”赵庆明说。不过,他也表示,这次的调整“深度”很大,似乎有了“转向”的味道。市场目前的关注焦点是,这样的调整,究竟只是技术调整,还是美元又一次阶段性趋势的拐点到来?

业内人士指出,影响一种货币的走势的因素众多,这其中有两个因素尤为关键,一个是资金面,另一个是基本面。以美元来说,当全球经济都非常不好的时候,投资者的避险需求强烈,美元资金面的充裕会推动其上行;而当全球经济都不错的时候,作为“领头羊”的美国经济的良好基本面也会推动其上行。而当全球经济处于复苏“摇摆”过程中时,美国往往表现很差。

“从基本面说,现在美国经济复苏的质量仍然是好于欧洲,我倾向于美元仍然会维持强势,但是现在这种回调的幅度确实很大,美元前景确实让人迷茫。”赵庆明说。

而市场“转向”的气氛正愈演愈浓。根据美国商品期货交易委员会(CFTC)7月2日公布的数据显示,芝加哥国际货币市场(IMM)外汇投机客在上周连续第三周削减美元多头仓位。截至6月29日当周的美元净多头仓位降至约95亿美元,此前一周的美元净多头仓位为122亿美元。CMC Markets驻伦敦首席市场策略师Ashraf Laidi指出,现在离美元全面下滑的时刻已经不远,因美联储维持超低利率的时间将延长。

而来自IMF《官方外汇储备货币构成》的数据显示,美元的地位正在遭遇一些“危机”。一季度全球外汇储备总额达到8.295万亿美元,其中,美元在今年一季度占全球外汇储备的比重从上季度修正后的62.2%下降到61.5%,为十多年来最低。联合国认为,美元已经被证明不能起到稳定的保值功能,不具有稳定的储备货币必备要素。

中国外汇投资研究院院长谭雅玲指出,美元在第三季度和十月份上半月应该以贬值为主,现在美元指数84不是底,未来75至76可能才是底,美元指数的下行压力或者需求会比较大。

疑问 人民币外部承压有多大?

央行于半个月前重启汇改,金融危机以来的实际盯住美元的汇率制度也正式退出。在声明中,央行表示,人民币汇率不进行一次性重估调整;在人民币汇率管理和调节中要注意采取渐进方式;保持人民币汇率在合理均衡水平上的“基本稳定”是进一步推进人民币汇率形成机制改革的重要组成部分。而从这半个月中的人民币的行情来看,市场也较好的领会了央行的意图,不再一味单边走高,双向波动的趋势明显。

但是,不能忽略的是,由于美元的持续走弱,客观造成了人民币对美元汇率接连创新高。

中国人民银行授权中国外汇交易中心公布,2010年7月5日银行间外汇市场美元兑人民币汇率的中间价为1美元对人民币6.7733元,再次突破了6.78的重要关口。而在5日即期市场盘中,人民币对美元也一度触及1美元兑6.7680人民币的高点。

而在前一个交易日,中国外汇交易中心公布的人民币兑美元汇率中间价报6.7720,较上个交易日大幅上涨138个基点,创出2005年汇改以来的新高。

尽管如此,人民币承受的外界压力仍旧不少。“国际社会对中国央行重启汇改自然表示欢迎,但人民币汇率形成机制的弹性化最终取决于其市场表现。从这一意义上来讲,人民币汇改重启本身并不会导致人民币升值的外部压力显著消退,在今后相当长一段时间内,人民币升值压力将持续存在。”中国社会科学院世界经济与政治研究所国际金融研究室副主任张明表示。

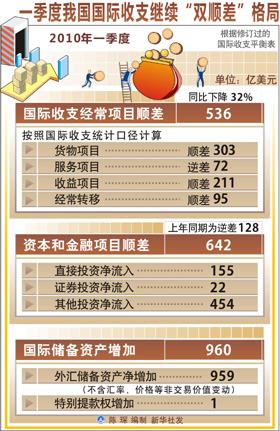

这种持续的压力或将带来资金的进一步流入。根据国家外汇管理局5日最新公布的数据,2010年一季度我国国际收支经常项目、资本和金融项目继续呈现“双顺差”。其中,经常项目顺差536亿美元,同比下降32%;但资本和金融项目顺差642亿美元,而上年同期为逆差128亿美元。

“在国际金融危机背景下,我国良好的经济基本面以及汇差、利差等价格因素是吸引外汇资金持续流入的根本原因。危机爆发后,我国经济率先回升向好,资本市场和房地产市场回暖,加之本外币正利率差和人民币升值预期因素影响,对境外资本有较强的吸引力。由于外汇资金持续流入,推高了国内股市和楼市价格,强化了人民币升值预期,反过来进一步刺激外汇资金流入,一定程度上容易形成外汇资金持续流入的正反馈机制。”国家外汇管理局局长邓先宏在接受记者采访时表示。 |