|

尽管上半年保险股表现略好于大盘,尽管前4个月利润大幅增长,但由于短期内保险行业投资收益不被看好,削弱了保费增收的吸引力,券商对保险股下半年的走势预测多数不太乐观。

虽然短期看不到上涨的催化剂,但券商们并不否认保险行业估值水平较低,从中长期来看,保险行业发展潜力巨大。

宏观环境影响险企投资利润

截至6月18日,沪深300指数下跌了25%,保险指数下降22%,略跑赢大盘。其中:太保下跌17.1%,平安下跌18.4%,国寿下跌24.3%。与此同时,1―4月,我国寿险保费以接近40%的速度高增长。但是,这些都没有让券商对下半年的保险板块股票给予非常正面的评价。主要原因在于“宏观环境对下半年保险公司利润的影响不容乐观。”

湘财证券发布的报告认为主要的冲击来自三个方面:加息预期对利差的正面影响不如市场想象大;下半年债券收益率可能冲高回落,对保险行业利润不利;下半年股市的震荡行情将考验险资股权投资能力。

根据湘财证券对债券市场的研究,发现五个因素会导致下半年债券收益率冲高回落:一是CPI可能会在三季度后高点回落;二是信贷收缩,银行对债市需求加大;三是GDP增速前高后低成定局;四是股市下半年继续震荡格局概率较大,避险情绪或支撑债市行情;五是若7月份之前没有动作,则加息预期会减弱。基于这五点判断,湘财证券认为下半年债券收益率冲高回落概率较大。而且三年移动平均国债收益率的下滑或使准备金提转差增加,债市震荡行情对债券投资部分利差获得也不乐观。

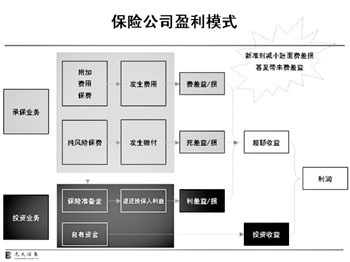

下半年震荡行情将对险资股权收益的获得构成严峻考验。报告称,险企股权投资的最大特点是高杠杆性,以平安和太保两家公司的数据为例,其股权资产在2008、2009末均占比10%左右,而基金股票已实现收益占总投资收益的比重均在30%左右。

国寿对其2009年底股权投资价格的敏感性测试也证明了这一点,若所有股权型投资的价格提高或降低10%,由于交易性金融资产中的股权型投资因公允价值变动产生的收益或亏损税前利润将增加或减少人民币1.27亿元,资本公积将因可供出售金融资产中的股权型投资公允价值的变动而增加或减少人民币114.70 亿元,影响也是相当大的。

总之,湘财证券认为,下半年保险主业虽然有望持续稳定增长,但业务利润会有所回落。

难脱离大盘走出独立行情

国都证券则重点从和大盘的关系方面分析保险股下半年走势。该券商报告称,保险公司股价走势与市场具有显著正相关性。考虑到下半年市场可能处在反复震荡筑底的过程中,保险股难以有独立的上升行情。

不过国都证券表示,从估值的角度来看,6月下旬平安、太保P/EV估值分别为1.9和1.7倍,隐含新业务乘数分别为11.6和11.8倍,处在历史较低水平,两家公司A股较H股平均折价大约在17%,具有吸引力。

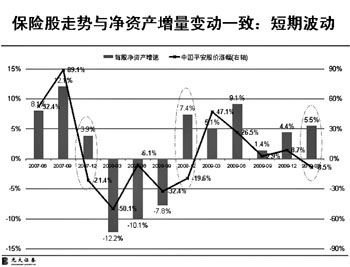

申银万国的观点更加悲观一些。其发布的报告认为,债券市场数据表明,2010年以来,中、长期加息预期明显减弱,债券收益率走低。中期低息成大概率事件。通过研究美国、英国和日本中期低息环境保险市场情况,申银万国发现:低息通常起因于经济衰退,低息年份各国保险公司均出现净利润下降、净资产增长停滞,股票表现与大盘同步,甚至大幅跑输。

“保险行业估值水平较低,但下半年看不到上涨的催化剂,股价表现会相对平淡,下调评级至中性。”申银万国的报告称。

不过国泰君安发布的报告持相反观点:从美国较长时间的经验证据来看,低利率环境下保险股未必跑输大盘指数,保险股的超额收益与保险业务本身的发展具有很强的正相关性。

保险需求增长利好承保业务

虽然近期不看好保险类个股,但是券商们并不否认,从中长期来看,保险行业发展潜力巨大。

国都证券称,短期来看,当前环境有利于保险公司拓展承保业务,这一方面是因为低利率环境使得保险产品相对于储蓄存款的吸引力提升;另一方面是因为股市震荡下权益、基金投资风险加大,居民配置保险产品的需求增长。

从长期来看,保费收入持续增长的根本推动力在于经济发展、居民财富的积累和人口老龄化,相对于居民20多万亿的储蓄存款,保险资产在家庭金融资产中的占比还存在很大提升空间。从国际比较来看,2008年中国寿险保费占GDP的比重只有2.2%,而日本、韩国分别为7.6%、8%,保险市场远未达到饱和,承保业务有望独立于经济周期波动保持稳定增长。

国泰君安报告称,2030年中国进入严重老龄化之前的20年是中国寿险发展的黄金20年。按中国寿险水平在2030年达到当前全球平均水平计算,未来20年寿险保费的复合增速比名义GDP增速高近2个百分点。而且当前主要投资渠道已经为保险资金打开,这将给寿险业20年的黄金发展期提供充分的资金运用空间。

“寿险黄金20年内按10%的复合增速,此后维持1%的永续增长率,采用11%―11.5%的折现率,新业务价值倍数可达26―30倍。按目前股价,国寿是16倍新业务价值,平安和太保均在10倍以下。保险A股相对H股折价已达18%―22%。”报告这样写道。

即使是在短期,在国泰君安看来也未必没有向好的变数。报告称,市场普遍预期保险存在投资困局,但也不难找到超预期因素,如:有很多因素可导致利率上升,低估值的资本市场为长期收益率提供了更合理的基础,高折价的保险A股在人民币升值预期下有很强吸引力。

“我们下调了业绩预期,但那是对股市下跌的滞后财务反映,不应对保险股的趋势形成影响,保险股具有安全的长期投资价值,短期内也存在不少超预期因素,因此,我们给予行业增持评级,建议持有,出现超预期信号时积极加仓。”国泰君安表示。

[公司]

证券业:告别高增长 步入转型阵痛期

尽管在即将上市的农行A股发行中又赚了一笔,但是杯水车薪的收益难以改变证券行业利润率下滑的大格局。券商本身也并不看好本行业下半年的发展,认为承销快速增长难抵佣金率和自营收益率的大幅下降,行业很可能会步入转型阵痛期。

中国平安:收购深发展协同效应显现

深发展向平安定向增发日前获得证监会通过。根据此前所签订的《股份认购协议》,深发展将通过非公开发行股票方式,向平安人寿发行数量不少于3.7亿股但不超过5.85亿股股票,募集资金在67.56―106.83亿元之间,以补充核心资本。

中信证券:子公司股权转让风险释放

中信证券日前公告,公司拟通过产权交易机构挂牌交易的方式转让华夏基金51%的股权,转让挂牌价格不低于经国有资产管理部门备案的评估价值。转让完成后,公司仍持有华夏基金49%的股权,仍为其控股股东。

|