|

全球金融危机的爆发进一步加剧了国际信用体系的矛盾,使全球信用链条中最基本最重要的环节――国家信用出现危机。国家信用危机使世界经济和人类社会安全面临历史性的挑战。作为以揭示信用风险,向世界提供公正信用评级资讯为己任的专业信用评级机构,大公国际资信评估有限公司将第一批五十个国家的信用评级结果公之于世,有益于世界对国家信用这一最为复杂的信用关系的风险态势作出科学判断,制定应对措施。大公首次选择的五十个国家分布于全球各洲,其国内生产总值合计占到世界经济总量的百分之九十,具备各区域信用风险的典型特征,代表了国家信用风险在世界范围的布局及变化情况。

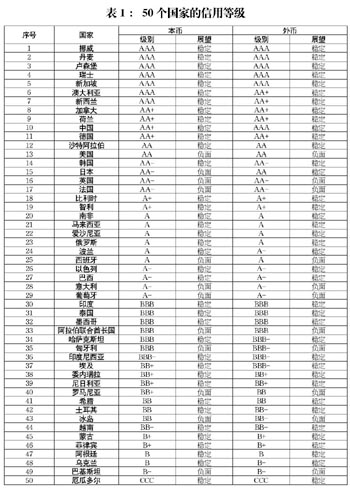

大公对国家信用风险的评价结果是依据大公创建的新型国家信用评级标准得出的,基本体现了国家信用风险要素的内在联系和信用评级的原则,使信用等级客观反映了这些国家的实际债务偿还能力,现将大公对五十个国家的首次信用等级评定结果公布如下:

一、大公国家信用等级的评价依据

从对人类社会安全发展的高度责任感出发,为客观准确揭示国家信用风险,大公在长期研究借鉴国际信用评级机构经验教训的基础上,深入发掘信用风险全球化背景下国家信用风险形成的内在规律,创建了国家信用评级理论体系和新型评级标准,这个标准的核心要素是国家管理能力、经济实力、金融实力、财政实力和外汇实力。大公国家信用评级标准体现的核心思想是:支撑国家举债能力和偿还债务来源的根本是该国的财富创造能力。大公依据债权债务关系形成的一般原理,考察相关要素的内在联系,结合各国具体情况,经过复杂的分析过程,最终评估出每个国家的信用等级。在具体操作过程中,我们重点把握了以下五个方面的原则。

(一)大公国家信用评级是对一国综合体制实力和政府财政状况的综合系统评估

大公认为,影响国家信用的评级要素主要分为两个层面,一是一国的综合体制实力,二是一国主权政府的财政状况。综合体制实力反映了经济体对财富创造的体制保障能力,预示经济体在未来稳定创造新增财富和财政收入的潜力,是决定一国中长期财政状况的根本;财政状况指通过政府收入与债务状况的比较而表现出来的政府偿债资金在短期内的充裕度和流动性。

信用等级高的国家债务相对规模较低,并具有国民财富和财政收入稳定增长的前景和潜力。一些新兴市场国家在经济快速发展的过程中,综合体制实力和财政状况不断改善,将带来信用等级排序的相对提高;而一些发达国家经济增长长期停滞,综合体制实力下降,财政状况十分脆弱,它们在信用等级序列中的位置必然会下降。

(二)财政状况对于一国政府债务偿还能力具有直接决定作用

财政状况是影响国家偿债能力的直接因素。纵观政府违约的历史,发生违约的深层次原因无论是基于政治、经济、金融或是社会问题,其结果都表现为政府财政状况的急剧恶化。国家信用能力的高低最终都是以特定时间段内政府收入对债务偿还的覆盖程度反映出来的。

各国经济发展的现实表明,一段时间内政府的财政状况并不必然与该国的综合体制实力相一致。尽管综合体制实力强的国家具有更强的财政调整空间和债务容忍度,但当政府不断通过扩大财政支出来增强国家管理经济和社会的职能,经常性的财政赤字及不断膨胀的政府债务规模达到一定限度后,财政调整的空间将受到束缚,政府的偿债压力就会凸显。现实环境下,一些国家的综合体制实力虽然在各国中位次靠前,但糟糕的财政和债务状况使其综合体制难以对财政调整提供有效保障,债务的增长速度不断超越国内生产总值和财政收入的增长速度,这类国家的信用风险应值得警惕。

(三)政府财政收入的创造能力是债务偿还的基础,融资收入并非是政府偿债能力的根本性保证

正常的债权债务关系以债务人新创造价值形成的现金流量作为债务偿还能力的基本保证,而不是以债务主体的借新还旧能力为先决条件,这是信用关系得以存在和稳定发展的基石。过度依靠融资收入,采用借新债还旧债的方式终究会引起国债市场产生强烈反应,当市场的借贷成本和借贷难度增加时,债务风险就会急剧爆发出来。

大公认为,在其它条件相同的情况下,经常性财政收入对债务偿还能起到保障作用的国家财政实力强于主要通过融资收入还债的国家,即便是后者在近期具有较强的融资能力。

(四)随着外部冲击对国家信用的影响日益严重并更频繁,综合体制实力在保障信用水平的稳定性方面具有突出作用

不利的经济、金融或政治事件的发生可能会危及债务环境,而综合体制实力不同的国家对于抵御这种冲击的能力不同,从而造成信用质量方面存在差异。综合体制实力包括国家管理能力、经济实力和金融实力三方面。一些国家得益于较好的外部环境,持续的经济增长使财政及债务状况迅速改善,但由于综合体制实力不强,比如表现为经济结构单一、对外依存度较高、政局不稳定或者金融体系抵御外部冲击的能力弱等,突发性的外部冲击会迅速恶化债务环境,出现信用风险急剧上升的问题。

(五)信息、数据的来源和使用遵循真实性、时效性和一致性的原则

大公在使用信息和数据方面严格遵循真实性、时效性和一致性的原则。真实性要求尽量使用一手资料,或者在使用二手资料时确保其能够得到其他信息和数据的印证;鉴于评级是对未来风险程度的预测,数据和信息的时效性非常重要,大公密切跟踪各国和国际组织发布的最新数据,并根据掌握的情况对一些重要数据进行估算或预测;一致性是为了解决国家间的可比性问题,为此大公在评级操作体系中主要使用权威国际组织发布的数据,如国际货币基金组织、世界银行和国际清算银行等。

二、大公五十个国家信用等级的评价结果

大公初次评级选取的五十个国家遍及世界主要区域,具体分布情况为:欧洲二十国、亚洲十七国、北美两国、南美六国、非洲三国和大洋洲两国,见图1。

从整体信用水平看,本币投资级以上级别(BBB-及以上)的国家占72%,投机级(BB+及以下)国家占28%,外币投资级以上级别国家占74%,投机级占26%。从本外币级别一致性看,本外币信用级别相同的国家是38个;本币级别低于外币级别的国家有3个;本币级别高于外币级别的国家有9个。50个国家的信用等级见表1。

三、对五十个国家信用等级的比较分析

为了具体解释大公给出各国信用级别的依据,从中体现大公评级方法的核心分析理念,证明大公评级结论的科学性,本部分从两个方面采取比较分析的方法阐释。一方面是将大公在不同级别上的国家基本评级特征加以比较,从而反映出各级别风险程度的差异;另一方面是将大公的级别与美国三家机构――穆迪、标普和惠誉的评级结果进行比较分析,反映在不同评级理念指导下,大公与上述美国三家机构对具体国家偿债能力在判断上的差异。

(一)大公国家信用等级的比较分析

本部分选取本币AAA、AA和A三个等级的国家作为分析对象,阐释它们在国家信用风险水平方面的差异。

1、本币AAA级国家

本币AAA国家包括挪威、澳大利亚、丹麦、卢森堡、瑞士、新加坡、新西兰。AAA级国家在每一个核心要素上都表现出非常强大的实力,没有一个方面存在明显缺陷,可以保障在任何可预见的情况下都无损其偿债能力。主要特征为:①政治体制成熟,运转良好,国家发展战略清晰,执行有力,效果明显,国家安全局势稳定;②经济实力强,在全球具有竞争优势,随着世界经济的复苏,增长前景较有保障;③金融体系发达且抗冲击能力强;④政府能够长期保持稳健的财政记录,虽受到金融危机影响政府赤字和债务上升,但是不损害财政收入的可持续性,货币对内价值稳定;⑤债务以本币计值为主,或外部流动性良好,外储充裕,货币对外价值稳定。

2、本币AA级国家

本币AA级国家主要有:中国、加拿大、荷兰、德国、美国、沙特阿拉伯、法国、英国、韩国、日本。AA级国家大都在五个核心评级要素中至少有三到四个要素保持非常强大的实力,但是在其他一到两个要素上则存在一定的缺陷,使其偿债能力的抗风险性与AAA级相比有所下降。

上述AA级国家从风险特征上大致可以分为两类,一类集中在处于国际金融危机中心的欧美发达国家,在金融危机沉重打击下,加之核心要素上本来已经存在的一些缺陷,财政出现了明显恶化。包括:德国、美国、英国、法国、荷兰、加拿大和日本,这些国家存在程度不等的财政压力,但综合体制实力的优势有助于它们赢得财政和债务的调整空间。

另一类国家财政可持续性强,经济前景更乐观,但面临经济结构调整或者地缘政治风险方面的现实问题,与AAA级国家的抗风险能力还存在一定差距。包括:中国、沙特阿拉伯阿拉伯和韩国。

3、本币A级国家

本币A级国家有:比利时、智利、西班牙、南非、马来西亚、爱沙尼亚、俄罗斯、波兰、以色列、意大利、葡萄牙和巴西。

A级别国家往往仅在两、三个评级要素上具有强大的实力,而其具有的缺陷比AA级国家更为明显,从而总体偿债能力进一步下降。

A级别国家在要素特征上也大致呈现出两种类型,一类是综合体制实力下降、财政状况面临严峻挑战的发达经济体;另一类是经济蓬勃发展,但存在一些不稳定性的新兴经济体。

在这一等级中,西班牙、葡萄牙、意大利等发达经济体综合体制实力的下降已严重制约了经济增长潜力和增长前景,同时它们的债务或财政赤字问题较为突出,如果经济增长或财政收入增长的速度仍落后于债务的增长速度,一次程度较大的突发性外部或内部冲击会使融资及债务偿还面临较大风险;而对于智利、俄罗斯、波兰、巴西等新兴经济体,它们致力于经济结构改革,经济快速增长,经济规模不断扩大,财政状况也较为理想,但是经济结构仍存在一定问题,抗冲击能力及增长的稳定性有待进一步增强。

(二)与穆迪、标普、惠誉三家评级机构的比较分析

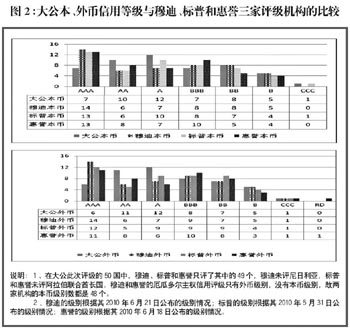

从大级别(不考虑+/-号的差异)的评定来看,大公与穆迪、标普、惠誉三家评级机构的差异比较显著,而这三家机构之间的信用等级差异较小,见图2。

以本币信用级别为例,大公的级别一致高于美国三家机构级别的情况出现了9次,一致低于其他机构的情况为18次,完全相同或处于其他机构的级别之间的情况为23次(为方便比较,本报告中使用如下几个关键词代表级别比较结论:“一致高”意味着大公给定的级别一致高于美国三家机构的级别;“一致低”意味着大公给定的级别一致低于美国三家机构的级别)。

大公给予表2中国家高于美国三家机构的信用等级,主要是基于大公的评级理念和方法,认为上述国家的国家管理能力不断改善,经济增长潜力长期稳定,财政稳健性和抗击外部冲击的能力日益增强等。特别是发生全球金融危机后,上述国家的表现证明他们更有可能在较短时间内化不利为有利,保障国家信用水平的提高。

在大公所给的18个级别一致低于其他评级机构的国家中,发达国家有13个,占总数的68%(见表3),反映了大公对全球金融危机的沉重打击下,这些国家信用能力的审慎看法。大公的评级方法强调自身的财富创造能力对国家信用的保障作用高于融资收入。这些国家由于债务的增长速度与经济和财政收入增长严重脱节,只能长期依赖外部融资维持国家信用,2010年以来上述国家的财政风险不仅已成为该国国内最大的系统性风险来源,也是世界范围内有可能引起经济二次探底的主要风险源。上述国家的财政风险一旦失控,融资难度将迅速增大,届时债务利率会大幅上升,有些国家的违约风险也将加大;财政的脆弱性影响了经济和金融的顺利恢复,有可能使上述国家在较长的时间里无法摆脱危机。

对于挪威、澳大利亚、丹麦等23个国家,大公给出的等级与穆迪、标普、惠誉三家机构一致或处于它们的级别之间,见表4。这些国家没有表现出综合体制实力与财政状况的较大不一致性。其中的AAA级国家具有公认的全面优势,其他投资级国家存在程度不等的风险,而投机级国家的各种缺陷较为明显,大公在这些国家信用风险的判断上与美国三家机构一致或相似。

总之,大公与美国三家机构存在明显级别差异的国家一共为27个,占总数的54%。一致高于美国三家机构的国家主要集中在政治稳定,经济表现较为优秀的新兴市场国家;一致低于美国三家机构的国家主要集中在经济发展缓慢、债务负担日益沉重的发达国家。产生上述差别的具体原因在评级理念和方法上,根本的原因则在以下方面:首先,它反映了大公不以意识形态划界,平等维护国家信用关系各方利益的根本立场;其次,反映了大公敏于把握时代发展脉搏,具有前瞻性和预见性的判断能力;最后,它也体现了大公勇于迎接时代进程的历史勇气和高度的历史责任感。

大公将继续密切关注受评国国家信用风险的变动,并逐步扩大评级范围,充分发挥评级预警的功能,本着对受评国认真负责的精神,慎重判断和渐进调整各国级别,力争对各国信用风险状况给予客观、及时、准确的判断,努力服务于全球资本市场。 |