|

2009年三季度发达国家“深度衰退”结束的态势已经确立。鉴于海外市场补库存的需求明显增加,我国出口月度增幅年内转正的可能性很大。但未来一年,发达国家经济复苏进程仍将缓慢,贸易摩擦也会继续升级,受此影响,我国外贸出口上升空间十分有限。

2009年三季度发达国家“深度衰退”结束的态势已经确立。鉴于海外市场补库存的需求明显增加,我国出口月度增幅年内转正的可能性很大。但未来一年,发达国家经济复苏进程仍将缓慢,贸易摩擦也会继续升级,受此影响,我国外贸出口上升空间十分有限。

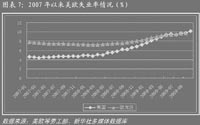

一、 今年年内我国月度出口有望实现正增长

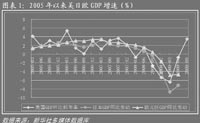

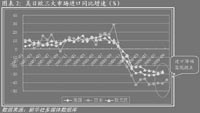

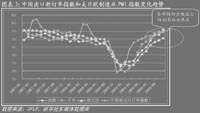

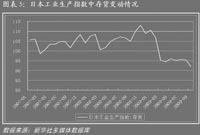

美国、日本、欧元区三大市场GDP、进口、制造业PMI以及我国出口新订单指数均呈现出触底反弹的态势。

三大市场制造业PMI指数与我国出口新订单指数走势基本一致,在时效上滞后于我国出口新订单指数1至3个月不等。上述指标全线站上50点预示着我国出口稳步回升的态势得到确立。

考虑到去年11月我国外贸出口开始进入下降通道,基数较低(1149.9亿美元),而目前已经连续两个月站在1100亿美元之上,此外,本月初落幕的第106届广交会到会客商人数、出口成交分别比105届增长了14%和16%。我们判断,今年年内我国月度出口有望实现正增长。

二、 出口弱势反弹 上升空间有限

(一)

现阶段以国外“补库存”带动的出口增长不具可持续性

我们调研发现,当前我国出口企稳甚至即将出现恢复性增长,外部市场的补库存起到了关键作用。

美国商务部16日发布的数据显示,美国企业库存9月份环比下降0.4%,为连续第13个月下降。这是2002年4月以来持续时间最长的下降周期。

第106届广交会情况也显示,虽然成交量比上届有所增长,但订单仍以短单为主,中、短单比重约占订单总量的92%。这表明国际买家行为中补库存因素仍占主导,其对经济前景持谨慎态度。

我们认为,阶段性“补库存”带动的出口增长不具可持续性,因此不排除出口“转正”后增速出现波动。

(二) 未来外需反弹形势不容乐观

1.

贸易摩擦高发领域呈四大特征

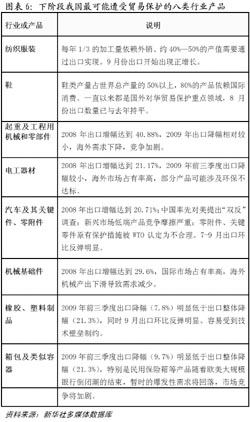

八大类产品面临贸易保护

今年以来我国面临的外贸形势急剧恶化,贸易摩擦强度前所未有。前三季度,有19个国家对中国产品发起88起贸易救济调查,涉案总额达到102亿美元,同比分别增长29%和125%。考虑到发达国家经济复苏将十分缓慢,导致贸易摩擦频发的政治因素短期内还难以消除,针对中国产品的贸易保护措施仍将呈高速增长的态势。

分析今年以来我国遭遇贸易摩擦较为集中的领域可以发现,贸易摩擦高发领域具有以下几个特征:

第一,

出口地区行业容纳就业人口数量大。据中国纺织工业协会统计,今年前三季度,美国对中国纺织服装类产品共发出21起召回,同比增加10.53%。欧盟方面,对华纺织服装类产品的通报警告数量也激增今年前三季度共收到欧盟通报153起,同比增加6.29倍,占全部对华通报比例的20.84%,而去年同期纺织服装类产品只占对华通报案件的3.73%。

第二,

出口目的地市场危机行业的上游产业。例如金融危机以来美国汽车业遭受重大冲击,各大厂商被迫减产裁员,于是对钢铁、轮胎等上游产品需求减弱。钢铁、轮胎等行业也成为贸易摩擦重点关注的行业。

第三,

对出口地执政党稳固政权形成重要支持的行业。以美国为例,由于工会在民主党执政基础中具有重要作用,且2010年美国面临中期选举,美国对华贸易摩擦进一步加剧难以避免。而美国针对中国产品的贸易保护政策示范作用非常明显,尤其是欧洲市场往往带头效仿。

第四,不透明行业(非完全市场化行业)易被发起反补贴调查。如美国将中国许多原材料价格非市场化(如生产商的土地、水、电等)或得到政府财政补贴的商品认定为“得到了不合理补贴”,并由此发起反补贴调查,包括已实施的钢管等产品。这一措施可调查产业链长、内容丰富,对中国出口的几乎所有商品都造成威胁。

我们判断,明年美国中期选举结束前,中国最有可能遭遇外部市场贸易保护措施的行业产品分布如下:

2.

明年美欧失业率仍将居高不下

美国劳工部公布的最新数据显示,10月份美国失业率高达10.2%,达到近27年新高。全美商业经济协会年会10月中旬对44位经济学家的调查结果显示,2010年年末,美国失业率预计将维持在9.5%。

欧盟统计局公布的数据显示,欧元区今年8月份失业率由7月份的9.5%攀升至9.6%,创下自1999年3月以来的新高,远高于去年同期7.6%的水平。

3.

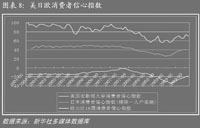

美日欧消费者对经济复苏前景信心不稳

10月份美国密歇根大学消费者信心指数没有继续反弹而是出现了下滑,美国谘商会的消费者信心指数也从9月份修正后的53.4降至47.7,都反映出消费者对于美国经济的复苏进程信心不足;欧元区9月份消费者信心指数虽然继续回升至-19,但信心指数的绝对水平仍然较低;尽管今年以来日本消费者信心指数持续大幅回升,但由于其对外依存度较高,欧美的信心不足会对日本后续信心指数上扬形成抑制。

4.

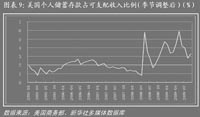

储蓄率走高将抑制美国消费增长

金融危机发生后,以美国为代表的发达国家进入再储蓄化过程。美国联邦储备委员会公布的数据显示,今年8月份美国消费贷款总余额减少了120亿美元,这也是美国消费贷款余额连续第7个月下降,持续下降的时间是1991年以来最长的。加上美国一系列信贷支持政策将陆续到期,消费增长仍将面临压力。

三、 强化贸易摩擦法律援助 扩大出口信保信贷规模

在保护主义抬头和发达国家经济复苏缓慢的双重压力下,未来我国“保出口”措施仍有突破空间的是:

(一) 强化监测预警机制

据理力争积极应诉

毋庸置疑,我国已进入贸易摩擦的空前高发期,今后不应再采取直接补贴出口的措施,如提高退税率等,而需要在软环境上下大力气:

首先,必须强化“预警”机制。充分发挥行业协会的作用,利用他们对行业和具体产品熟悉的优势,发掘本行业内部最容易遭贸易保护的产品,提出细致的预警信息。

其次,必须加强在贸易摩擦发起调查阶段的公关。借鉴美国对我紧固件发起“双反”调查被否的经验,在调查发起时充分做好和发起国相关企业(很重要的是被调查企业的客户)的沟通和公关,降低调查被确认的可能性。

第三,加强政府对企业应诉的法律援助。同时,加强确认我国市场经济地位的外交公关并采取必要的贸易报复措施。

(二)

进一步扩大出口信保规模

完善出口信保措施细节

自去年以来,我国出台了一系列旨在“保出口”的政策。第一阶段的核心措施是调高出口退税率;第二阶段的核心措施是以信贷促需求,如大幅提高出口信用保险承保规模、覆盖率;安排优惠出口买方信贷等。

纵观两个阶段的政策实施效果,我们认为,第二阶段以信贷为核心的培育需求政策效果更理想。根据中国出口信用保险公司总经理王毅测算,840亿美元的承保规模,将直接拉动500亿美元的出口。同时,加大出口信保对开拓新兴市场也发挥了重要作用。根据中国出口信用保险公司统计,截至上半年,通过短期出口险累计支持企业向新兴市场出口112亿美元,同比增长21%。

需要进一步做的是:

首先,需进一步扩大出口信保绝对规模。若840亿美元短期信保额度充分使用,则2009年我国出口信保对一般贸易的渗透率将可达到15%。

其次,需要明确出口信保重点支持的领域。建议进一步明确将附加值较高、出口量较大、容纳就业人数多和引领产业升级方向的部分产品列入出口信保重点支持的领域。

第三,尽可能调低出口信保产品费率,财政资金应对此作出充分补偿。

在降低信保费率和服务中小出口企业上,中信保宁波分公司的经验值得借鉴。针对中小企业出口规模有限、风险管理能力较弱、出口收汇风险大等特点,中信保宁波分公司推出了专门针对中小企业的综合保险保单:全年的出口业务在中国信保批复的买方额度内,不需申报即可获得保险保障,宁波市对于投保信用保险的企业给予大概50%的保费补贴。

此外,应扩大出口信贷额度,推动出口贸易人民币结算规模。

(执笔:章建康 胡章俊 参与调研人员:武卫红 张希 段菁菁

陈先锋) |