|

上市公司半年报业绩显示:投资收益大幅增加,“大股东掏空”现象改善;金融服务、化工、黑色金属、有色金属和公用事业五大行业贡献75%利润;有色金属、化工、黑色金属、采掘等上游行业净资产收益率均超8%。

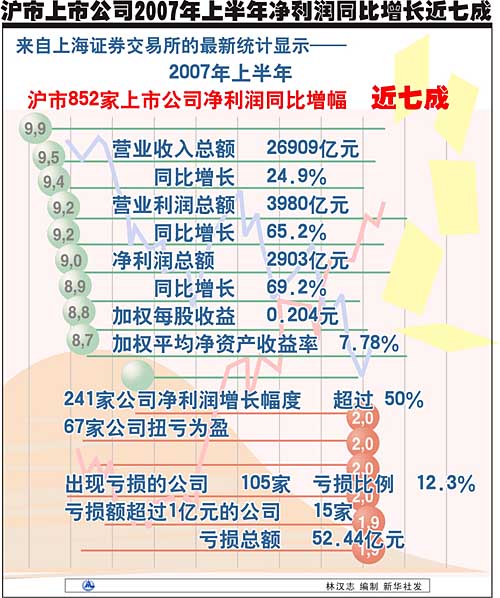

8月31日,沪深两市上市公司2007年半年报披露已落下帷幕,在宏观经济稳定增长和股权投资收益提升的双重影响下,上市公司不负众望交出漂亮半年报,上半年整体业绩快速提升,继续保持了自去年半年报以来的增长趋势。

其中,大盘蓝筹贡献突出,金融、房地产、钢铁、有色金属等板块尽情分享牛市盛宴。而随着上市公司三季度业绩预告工作的展开,不少公司“喜报”频传,预计下半年业绩还将“惯性”增长。

半年报收成超出预期

截至8月31日,除深市的S*ST兰宝以外,两市有1503家上市公司如期披露了2007年半年报。据统计,这些公司上半年共计实现主营业务收入35366亿元,占今年上半年我国国内生产总值的33.12%;共创造净利润3262亿元,可比公司完成3232亿元,同比增长69.87%。此外,1503家上市公司今年上半年平均每股收益0.1926元,平均每股净资产2.487元,平均净资产收益率7.745%。

上市公司业绩的高增长一方面与宏观经济景气程度保持着较高一致,同时也与投资收益以及新会计准则实施带动一批公司获得重组收益等有不小的关系。

今年半年报业绩增长的一个突出特点是,投资收益增幅非常大,不少公司实现净利润大幅增长就是靠投资收益一块。根据数据统计,不考虑去年下半年以来新上市的约59只股票,今年上半年1400多家上市公司实现投资收益比去年同期增长高达236.9%,而比去年全年的投资收益总和也大幅增长39%。

另有数据显示,1500多家上市公司中有901家公司投资收益为正,仅174家公司投资收益为负,合计实现的投资收益1163.8亿元,占净利润总额的比例高达35.68%,相当于上市公司1亿元的净利润中有3500多万元的利润就来自投资收益。投资收益在半年报中“挑大梁”的角色显而易见。

另外,业绩高增长还有一个原因就是亏损额大幅下降。统计显示,今年半年报亏损公司为208家,合计亏损79.32亿元,对整个市场的业绩吞噬率(亏损额/全部净利润)仅为2.44%;而去年同期可比的有252家公司亏损,亏损额133.55亿元,吞噬率为7.07%。

在中国股市,亏损企业的吞噬率最高年份曾达到20%左右。从巨亏公司对市场吞噬20%,降至今天的不到2.5%,充分说明大股东掏空一类的非经营性“失血”现象已经得到很大改变。

大盘蓝筹股夺人眼球

2007年上市公司的中报业绩增长惊人。申银万国的研究显示,从行业利润的集中度来看,利润贡献前五大行业贡献了整个市场约75%的利润占比,分别是金融服务(41.2%)、化工(15.7%)、黑色金属(8.4%)、有色金属(5.1%)和公用事业(5.0%)。

其中,金融服务行业由于中国人寿、中国平安两大保险公司的上市和证券行业效益的继续大幅增长,利润占比从2006年中期的37.5%进一步上升了3.7个百分点,而其他的4个大行业的占比均有一定程度的下降。

从净利润增长额的贡献来看,金融服务仍然占了大头,贡献率达到了46%(其中仅证券行业便贡献了8个百分点),另外,贡献较大的行业绝大多数仍然是化工、黑色金属和公用事业这样的行业,而交运设备行业由于以上海汽车为代表的轿车行业复苏和利润回升的双重推动,也成为利润增幅贡献较大的行业。

从反映企业盈利能力的净资产收益率来看,上游行业仍然名列前茅,有色金属为11.3%,化工为10.2%,黑色金属为9.4%,采掘为8.61%,半年的净资产收益率均超过8%。虽然这些垄断行业净资产收益率高,但由于基数从2006年2季度开始不断抬高,因此,这些行业的利润增长速度和一季度相比,均有不同程度的下降,如黑色金属从173%下降到72%,化工从125%下降到72%,有色金属从60%下降到35%。但同时,部分消费服务性行业的增速却有所上升,如房地产从60%提高到88%,食品饮料从22%提高到32%。

在业绩增长的公司中,一批大盘蓝筹股公司净利润的大幅飙升夺人眼球。工商银行、中国银行净利润同比分别增长62%、54.48%;今年上市的中国平安、中信银行同比分别增长104%、86%;此外,中国石化中期净利润增长率也达到65%。其中,中国石化、中国人寿、工商银行三家公司的中期营业收入均突破千亿元,净利润超过百亿元。此外,营业收入规模在百亿元以上的公司已达54家,在能源、钢铁、金融、有色金属、机械、航空及家电等多个重点和优势行业中均有分布。

统计发现,营业收入及净利润的前十强公司,已分别占到所统计的全部公司收入和利润37.1%和51.3%的比重。正是这些股市中坚力量业绩的稳健增长,直接带动了上市公司上半年整体业绩的提升。

随着股改结束后上市公司质量的提高,绩优群体也继续扩大。上半年沪深两市有104家公司每股收益在0.50元以上,其中每股收益超过1.00元的达21家。*ST浪莎因获债务重组收益和股权转让收益,以每股盈利5.159元力拔头筹,潍柴动力居其次,每股盈利1.87元,成都建投、驰宏锌锗、吉林敖东等公司上半年每股收益也均在1.00元以上。

在公司业绩大面积高增长、二级市场火暴的形势下,今年上市公司送转的比例明显比往年要丰厚得多,一批高送转公司一时也成为市场追捧的热点。

机构持仓出现分化

在披露半年报的1503家公司中,券商共出现在其中的227家公司的前十大非限售股股东中,累计持有市值314.42亿元。其中,医药、机械设备制造业、房地产为其前三大重仓板块,分别持有市值108.73亿、43.87亿、32.27亿元。而在今年一季度末,在这些公司前十大自由流通股股东中,券商持有市值为51.92亿元。

与一季度末相比,券商持股数减少了2.31亿股。统计显示,S哈医、哈飞股份、招商地产、烟台万华、原水股份等为二季度末券商5大重仓股。

据统计,保险资金在上市公司半年报中的股东名单里,已经持有了超过600亿市值的股票,这个规模相比去年同期增长了一倍以上。而这600亿中却有一多半投资在金融行业。而社保基金由于没有申购赎回的压力,其投资仍具有长线视角的特色,同时由于社保基金的地位、影响,其投资组合成为很多基金公司股票库的“精选版”。

统计数据还显示,QFII在今年二季度采取了减仓策略。QFII出现在了已披露半年报的1503家上市公司中的189家前十大非限售股股东中,累计持有市值330.44亿元。

其中,机械设备、金融、交通运输为其前三大重仓板块,分别持有市值116.05亿、31.57亿、29.38亿元。与一季度末相比,二季度QFII持有股票减少8.67亿股。QFII在二季度减仓力度比较大,剔除了117家公司。

三季度业绩仍将“惯性”增长

在半年报披露工作收尾的同时,上市公司三季度业绩预告工作也逐步展开。由于有着半年报优良的业绩垫底,今年前三季度上市公司业绩实现同比的增长已经是定局。

根据WIND的统计数据,1500多家上市公司中有472家已经预告三季度业绩,其中296家公司预增或扭亏,143家公司预减或亏损,另外33家表示不确定。从预告情况来看,金融、房地产、钢铁、有色金属、交通运输、机械设备等行业三季度依然保持良好势头。

历年的盈利大户钢铁行业在今年下半年将依旧保持其强劲增长的势头,发布三季度预告的7家钢铁企业中有6家预计前三季度业绩将继续保持增长,而去年亏损的*ST长钢也对公司业绩做出了扭亏的预期。行业龙头武钢股份也在其半年报中称,受钢铁产品销售量增加、销售价格上扬等利好因素影响,公司预计今年前三季度净利润较去年同期增长50%以上。

与此同时,证券市场的持续向好也令金融行业上市公司业绩增长明显,成都建投、海通证券等3家证券公司均预计其净利润较去年同期有大幅度的增长。而作为目前惟一一家进行三季度业绩预告的银行业上市公司,宁波银行预计三季度净利润将比上年同期增长30%以上,业务规模的扩大则是其增长的原因所在。

与钢铁、金融行业业绩整体走强态势不同,房地产及电力等行业上市公司业绩分化现象则十分明显。房地产行业中,在渝开发、中粮地产、金融街等7家公司预告三季度净利润增幅将在100%以上的同时,天鸿宝业、外高桥等6家公司将不得不接受亏损的现实。同时,电力行业三季度业绩“报喜”和“报忧”的上市公司分别有9家和6家。

|