|

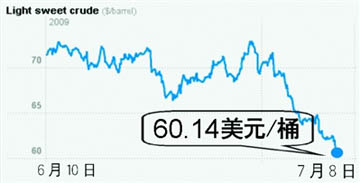

进入7月以来,国际油价接连下挫。受美国商业汽油库存不断增加和利空经济预测的影响,8日国际油价已连续第六个交易日下跌,累计跌幅接近16%,纽约和伦敦两市的油价均收于每桶61美元以下。

进入7月以来,国际油价接连下挫。受美国商业汽油库存不断增加和利空经济预测的影响,8日国际油价已连续第六个交易日下跌,累计跌幅接近16%,纽约和伦敦两市的油价均收于每桶61美元以下。

分析人士认为,此次油价下跌与二季度的油价反弹有着同样的特点,即油价是随着整体经济因素而动,并非供求问题的作用。在基本面仍然疲弱的情况下,如果没有大量利好宏观数据出现,油价短期很可能继续震荡,并在调整中寻求方向。

二季度暴涨与供求无关

年初,国际油价在2、3月份时还在每桶35美元左右,但此后开始一路暴涨,5月份累计上涨近30%。待6月初升至每桶73.23美元的八个月高点之后,油价逐渐进入震荡调整期。整个第二季度,国际油价涨幅超过40%。

业界人士普遍认为,二季度国际油价的暴涨与原油市场目前供求状况无关。

从供应看,石油输出国组织(欧佩克)自去年9月以来累计将该组织原油日产限额削减420万桶,因而全球石油供应有充足的剩余产能。从需求看,虽然国际能源机构6月份将2009年全球日均原油需求预期微幅上调了12万桶,但仍然预计今年原油需求将比去年下降2.9%,相当于日均需求量下降250万桶。

另一个推高原油以及其他大宗商品期货价格的因素是近期美元对其他主要货币汇率走低。由于国际市场原油交易以美元计价,美元的起伏直接影响油价走向。美元贬值时油价变得相对“便宜”,会导致资金涌入,推高油价。

此外,作为政府应对金融危机的代价,美国联邦储备委员会加大了货币供应量,这让市场看空美元的长期走势。作为对冲美元贬值风险的工具,以美元计价的商品期货成为市场投资者的一个选择。据美国银行/美林的数据,跟踪石油等大宗商品指数的投资工具现在总规模达1250亿美元,而2月份仅为800亿美元。

短期或将反复震荡

开足马力的油价到了6月下旬开始犹豫不前,无论是来自供求、汇率变动、经济走势或者地缘政治方面的消息都能引起油价的剧烈波动,市场明显在寻找方向。

美国奥本海默基金公司董事总经理李山泉认为,油价在每桶40美元之下的情况和油价在每桶120美元之上一样,均属市场反应过度。他预计,在美国经济复苏前景不明朗的情况下,国际油价仍可能出现反复震荡,不过长期看来,国际油价会随世界经济复苏而逐步上涨。美国高盛公司预测,受经济复苏和产量减少影响,油价在今年年底将达到每桶85美元。

而法国巴黎银行资深石油分析师阿里・奇兰吉里安则不看好油价上涨的持久力。他认为,全球经济今年至少将萎缩2%,这种情况下每桶70美元的油价不大可能支撑太久。

华尔街策略分析师康尼・特纳认为,目前经济形势正处在一个岔路口,投资者在观望下一步是会看到经济复苏的“绿芽”继续茁壮成长还是衰退加速发生,原油等商品期货价格极有可能出现大幅震荡。

中长期内面临石油需求不振

石油输出国组织(欧佩克)8日发表最新的年度报告预计,由于世界经济下滑导致消费萎缩,全球原油需求将长期保持低迷态势。具体到欧佩克原油,该组织预计,在2013年之前,全球对欧佩克原油的需求不可能恢复到去年日均3100万桶的水平。

报告称,需求的缓慢增长及油价自去年历史高位的急剧回落,都意味着欧佩克需要减少新油田开发的支出。路透社的文章称,这可能会令石油消费者感到不安。据介绍,欧佩克成员国已将约35个项目搁置或延期至2013年以后,这些项目约相当500万桶的石油日产能。欧佩克称,现在需要在新项目中投资1100亿至1200亿美元,而原先的设想是投资1650亿美元。

此外,欧佩克还可能在9月举行的石油部长级会议上再次做出减产的决定。 |