|

|

|

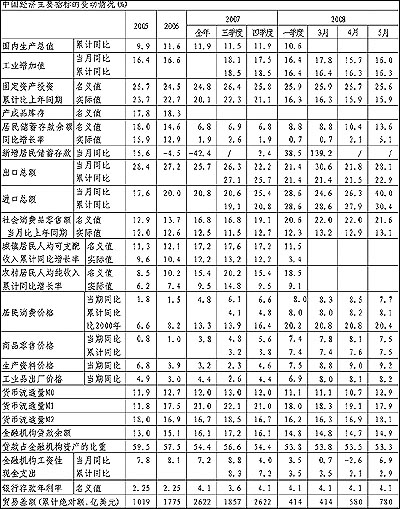

注:工业增加值的季度和月度数为国有工业和产值在500万元以上的其他工业企业;固定资产投资季度数和月度数的统计口径为城镇50万元以上项目的投资;农村居民收入的季度数为现金收入;部分当月指标为估算数。 | 5月份,我国经济总体状况基本稳定,居民消费价格涨幅明显回落,货币供应量M1的增长呈缓慢回落走势,但进出口增长速度明显加快。有两个因素对当月经济状况构成了较大冲击,一是汶川大地震对宏观经济的影响;二是取消“五一”长假的影响。必须考虑到这两个因素的影响后才能作较为准确的判断。

居民消费价格涨幅回落

5月份,居民消费价格涨幅持续上升的势头终于出现了转机,当月涨幅明显回落,同比上涨7.7%,涨幅比上月落0.8个百分点。肉禽及其制品价格涨幅走低是主要影响因素,当月同比上涨37.8%,涨幅比上月回落10.1个百分点,可分解为两个因素的作用,一是上年基数的抬高,约占回落幅度的2/3,这一因素将会在未来几个月中持续发挥作用;二是当月的肉禽价格水平比上月下降,约占回落幅度的1/3,这一因素是难以持续的,并且不能排除小幅上升的可能。若肉禽价格水平在年内保持稳定,其年末涨幅将可回落至略高于10%的水平,约可带动居民消费价格涨幅将回落2.5个百分点。从其他商品类别的价格看,食品中的粮食价格和水产品价格的涨幅在进一步增大,并且上涨空间依然较大,若以2003年第一次粮价上涨前的肉粮比价作为基准,那么目前的粮价要比肉价低1/3左右;居住类价格的涨幅仍呈增大的走势,5月份同比上涨7.1%;其他6个类别的涨幅有升有降,总体状况基本稳定。总起来看,肉禽以外的价格涨幅尚未回落,而是在进一步增大。上游产品价格上涨对消费价格上涨的推动力将增大,5月份原材料燃料动力购进价格同比上涨11.9%,涨幅仍在增大。国际粮价上涨和油价高涨也将带动国内粮价上涨。对于消费价格的未来走势,虽然涨幅的峰位已可以确认,但回落幅度不会大,形势依然不容乐观。

货币供应量M1增幅回落

5月末,广义货币供应量M2同比增长18.1%,增幅比上年末高1.3个百分点,比上月末高1.1个百分点,但没有超过去年增长最快的月份;狭义货币供应量M1增长17.9%,增幅比上年末低3.1个百分点,比上月末低1.1个百分点,形成了较明显的回落走势,是紧缩性货币政策实施以来的一个重要变化。

5月末,金融机构人民币贷款余额同比增长14.9%,增速比上年末低1.2个百分点。若仅从贷款本身来看,目前的增长率不能算高,2003年增速最高的月份达到了23.9%,在20%以上持续了1年的时间。但若与外汇占款(反映结汇引起的资金投放)合在一起观察,那么增长率还是比较高的,5月末同比增长21.1%。

金融机构企业存款快速增长,5月末同比增长24%,虽然增幅不再呈上升走势,但尚未出现回落迹象。但其中的活期存款增速已呈回落走势,5月末同比增长19.1%,增幅比上年末回落4.1个百分点。

出口增速大幅反弹 进口增速再创新高

5月份,我国出口总额同比增长28.1%,增幅远远高于今年前4个月和上年四季度的水平,上升幅度超过了6个百分点,但有一部分升幅是由取消“五一”长假引起的。在此之前,我国出口增长速度已由下降转为基本稳定,而由稳定再次转变上升则为走势的连续改变,因此可持续性较强。出口增长速度由降转升将可以在很大程度上消除今年我国经济面临的下滑风险。

5月份,我国进口总额同比增长40%,增速再次创出自去年初呈不断上升走势以来的新高,比今年前4个月的增速大幅提高12个百分点。进口的快速增长与人民币对美元加快升值有关,至少两者在时间上的对应关系比较一致,主要依靠一般贸易进口带动也表明了这一点。若改用人民币计价,进口增长率会降低将近10个百分点。国内外价格上涨,特别是基础原材料价格的上涨,对我国进口的影响也较大。

进出口的快速增长主要是靠一般贸易带动的。1-5月份,一般贸易出口额同比增长26.3%;一般贸易进口额增长48.7%;而同期加工贸易进、出口额分别仅增长17.1%和增长13.6%。

5月份,我国贸易顺差202亿美元,比上年减少22亿美元;1-5月份为780亿美元,比去年同期减少77亿美元。

工业产出增速有回落趋势

5月份,规模以上工业企业增加值同比增长16%,虽然增幅比上年四季度低1.5个百分点,比今年前四个月低0.3个百分点。考虑到5月份比去年多了两个工作日,增速还是有明显下滑的趋势。

投资增长速度基本稳定

1-5月份,城镇固定资产投资同比名义增长25.6%,增幅与今年前四个月相当,也与上年同期相当,扣除价格因素后实际增长15.9%,增速依然位于近几年的较低水平。分区域看,东部地区和中部地区分别增长21.7%和34.4%,增速基本稳定,西部地区增长25.3%,增速比前四个月回落3.3个百分点,主要是受地震灾害的影响。

1-5月份,房地产投资继续呈强劲增长态势,同比增长31.9%,增幅与前四个月相当。不过商品房销售状况较差,1-4月份的销售面积同比下降4.9%,而去年同期为增长16.4%,销售额同比下降1.5%,上年同期为增长30%。投资和销售的反向变动预示着房地产业的艰巨挑战。

消费需求实际增速基本稳定

5月份,社会消费品零售总额同比增长21.6

%,增幅比一季度提高1个百分点,比上年四季度提高2.5个百分点,扣除价格因素后实际增长13.1%,增速比一季度提高0.8个百分点,与上年同期相当。自2004年以来,社会消费品零售总额的实际增长率基本稳定,名义增长率则跟随价格涨幅的变动而变动。

|