|

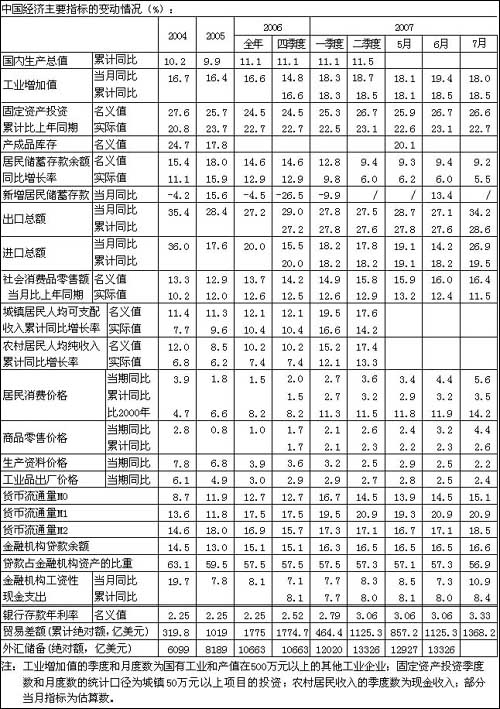

7月份,我国经济延续缓慢上升走势,居民消费价格涨幅明显增大,金融机构企业存款加速增长,经济趋向过热的风险增大。宏观调控政策似应适当加大力度。 7月份,我国经济延续缓慢上升走势,居民消费价格涨幅明显增大,金融机构企业存款加速增长,经济趋向过热的风险增大。宏观调控政策似应适当加大力度。

居民消费价格涨幅增大

7月份,居民消费价格总水平同比上涨5.6%,涨幅在最近几个月迅速增大,比上月提高1.2个百分点,超过了2004年的最高水平,是1997年2月份以来涨幅最高的。但是涨幅增大仍然主要是受肉禽蛋类价格上涨的带动,但是,7月份鲜菜价格大幅上升成为推动居民消费价格走高的另一个重要因素,当月同比上涨18.7%,涨幅比上月增大13.9个百分点。尽管居民消费上涨的原因单一,并且还有原材料价格涨幅趋于回落和人民币缓慢升值两个有利因素,因此不必担心演变为全面通胀的问题,但也不能排除问题复杂化的可能性。流动性过剩对我国的股票市场和房地产市场形成了巨大冲击,是否也会对消费市场产生一定冲击?需要观察。另外,金融运行状况一直呈上升走势,并且已进入有风险的区域,将会对居民消费价格走势产生一定的不利影响。

工业品出厂价格涨幅稳中趋降

7月份,工业品出厂价格同比上涨2.4%,虽然涨幅是今年以来各月中最低的,但回落的幅度很小。其中生产资料价格上涨2.2%,涨幅比上年12月回落1.2个百分点,走低的趋势较为明显;生活资料价格上涨3.1%,涨幅比上年12月份提高1.6个百分点,主要是受食品价格涨幅增大所致。在生产资料价格中,最值得注意的是采掘业价格,其价格由原来的大幅上升转为稳定,7月份同比下降0.1%;原材料工业的价格同比上涨4.3%,加工工业的价格上涨1.4%,两者涨幅均呈回落走势。

消费需求的实际增速回落

7月份,社会消费品零售总额同比增长16.4%,增幅同比上升2.7个百分点,各月增长速度逐渐提高。扣除价格因素后实际增长11.5%,增幅比上月回落0.9个百分点,比上上月回落1.7个百分点。

工业产出依然快速增长

7月份,全国规模以上工业企业增加值同比增长18%,虽然增幅比上半年略低,但依然是强劲增长,并且明显地高于前几年的同期水平。分轻重工业看,重工业增加值同比增长18.9%,轻工业同比增长15.9%,两者的增速均比上半年略有回落,但又均高于上年同期水平。工业产出快速增长得到投资、出口和金融等因素的支持,已面临一定的过快风险,是一个值得警惕的问题。

固定资产投资略有放缓

今年上半年,固定资产投资增长速度逐月加快,规模以上城镇固定资产投资增长速度从1-2月份的23.4%上升至上半年的26.7%。这种状况在7月份终于有了改变,1-7月份同比增长26.6%。虽然还难以判断这是否是投资增速停止上升的标志,但至少可以看作是一个好的征兆。若投资增长速度就此止步,那么增幅将不及前几年的平均水平,再加今年的固定资产投资价格涨幅高于上年,实际增长会更慢一点,投资增长过快的风险就可以排除。

制造业固定资产投资强劲增长。制造业固定资产投资约占投资总额的1/3,在近几年始终呈强劲增长的势头,最近3年的增长率分别为36.3%、38.6%和29.4%,今年仍保持了这样的势头,1-7月份同比增长35.1%。制造业投资增势不减,表明该行业仍然充满活力。

采矿业固定资产投资增速回落。前几年,采矿业的固定资产投资和制造业相似,呈强劲增长,最近3年的增长率分别为38.1%、50.7%和28.9%。但这种增长势头没有在今年延续,1-7月份同比增长17.4%,增幅明显地低于前几年的水平。

房地产开发投资增速呈不断上升的走势。自去年初以来,房地产开发投资形成了新一轮的上升走势,1-7月份同比增长28.9%,增幅创出了去年以来的新高,同比上升4.9个百分点。

金融运行状况呈上升走势

7月末,狭义货币M1同比增长20.9%,增幅与上月相当,比上年末提高3.4个百分点;广义货币M2同比增长18.5%,增幅自年初以来不断提高,比上月提高1.4个百分点,比上年末提高2.9个百分点;现金流通量M0同比增长15%,增幅比上年末提高3.3个百分点。金融机构贷款余额和企业存款余额同比分别增长16.6%和20%,增幅分别比上年末提高1.5和2.2个百分点,均呈上升走势。从以上几个指标可以得出,今年以来的金融运行状况是上升的。

由于狭义货币M1、企业存款余额等指标的增长率已上升至有可能偏快的区域,因此下一阶段似有必要适当加大货币政策的力度,遏制金融运行状况的进一步上升。

进出口总额增长速度加快

7月份,我国大范围地降低了出口退税率,但没有对当月出口产生不利影响,出口总额增长率不降反升,当月同比增长34.2%,增幅比上半年提高6.6个百分点;进口总额同比增长26.9%,增幅比上半年提高8.7个百分点。进出口增长率的大幅上升是否意味着其走势的改变还不能确定,但至少预示了一点,降低出口退税率的影响将不会明显,将难以起到缓解外部失衡的作用,因此还需采取更加有效的措施。 |