摘自《互联网金融手册》,谢平 邹传伟 刘海二

著,中国人民大学出版社2014年4月出版。

阿里小贷2010年6月由阿里巴巴和复星、万向、银泰等共同出资成立,是国内第一家服务于电子商务领域小微企业融资需求的小额贷款公司。阿里小贷以阿里巴巴、淘宝、天猫平台内积累的海量交易数据为依据放贷(主要贷款类型见图7―7),无须抵押物,无须担保,贷款金额通常在100万元以内。所有贷款流程都在网上完成,通过支付宝发放,基本不涉及线下审核,最短放贷时间仅需3分钟。信誉度较高的客户还可以通过申请和人工审核获得超额贷款,金额在1000万元以内。

图7―7阿里小贷的主要贷款类型

2013年,阿里小贷累计客户数超过49万家,贷款余额超过120亿元(成立以来累计放贷超过1000亿元),户均贷款余额不到4万元(户均授信约13万元),不良贷款率在1%以内。在资金来源方面,自有资本20亿元左右,2013年完成资产转让约80亿元。阿里小贷作为小额贷款公司,不能吸收公众存款,在资金来源上受限,所以通过资产证券化方式盘活存量资金,提高资金周转速度。

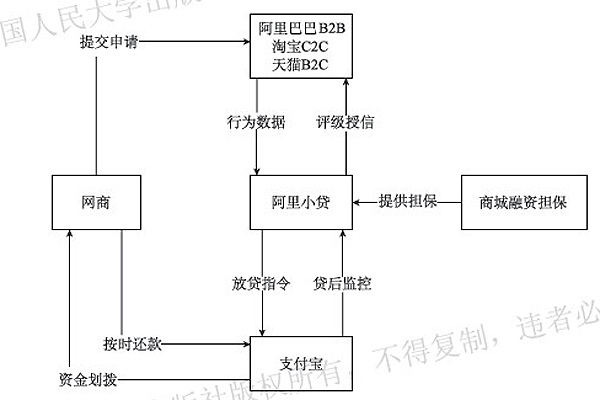

我们分贷款申请、贷款审批与发放、贷后管理、IT系统四个部分来介绍阿里小贷的业务模式(见图7―8)。

图7―8阿里小贷的业务模式

(一)贷款申请

准备申请贷款的客户,首先登录阿里小贷首页,在线提交贷款申请表。申请表信息主要包括申请额度、公司名称、法定代表人姓名、法定代表人手机号、法定代表人邮箱、法定代表人婚姻状况,其中前五项为必填项。

阿里小贷接收到贷款申请后,调查团队调阅客户在阿里巴巴B2B、淘宝C2C、天猫B2C等平台上的交易记录、信用记录、同业比较、库存变动、财务信息、非财务评价、征信报告、银行对账单等信息,并进行外包走访。外包走访工作包括:首先,阿里小贷授权并委托第三方专业机构派外访专员直接上门拜访申请贷款的企业,当面了解企业的经营情况,并对贷款所需资料进行拍照收集;然后,阿里小贷的客户经理与客户电话沟通确认,外访专员现场征信并拍照收集主要的申请资料。

值得一提的是,阿里小贷通过水文交易预测模型(见图7―9),对客户进行主动营销。主要原理是,利用水文变量预测淘宝的未来交易金额(能有效剔除季节性波动的影响),判断客户资金规模和偿还贷款的能力,对处于用款高峰的客户开展最大力度营销,对即将达到用款高峰的客户开展提前式低强度营销。所有营销动作和反馈结果都记录在案,并在后期通过响应模型予以优化。

图7―9阿里小贷的水文交易预测模型

(二)贷款审批与发放

阿里小贷使用违约风险模型对网商进行信用评分。该模型分三个步骤(见图7―10):第一步,归集现有客户的个人信息、征信信息、历史表现、交易信息和经营状况等信息。第二步,根据归集的信息,筛选出对信用状况有显著影响的变量,建立PD模型。第三步,根据PD评分对潜在客户进行分类,区分出信用好和信用不好的客户。通过该模型,网商在阿里巴巴生态系统中的信用记录、交易、投诉纠纷情况等百余项信息得到了充分运用,最终作为贷款评审依据,解决了传统银行对中小企业(和个人)贷款存在的信息不对称、流程复杂等问题。

图7―10阿里小贷的违约风险模型

阿里小贷根据网商信用评分和商城融资担保情况,决定给网商的贷款额度、利率和期限等。如果贷款获批,客户需要与阿里小贷签署合同,绑定法人个人银行卡和支付宝账户。阿里小贷进行个人实名认证和支付宝认证,确认支付宝贷款到账金额。

在阿里小贷中,交易平台和融资平台实现了相互结合,两者之间信息高度互通,放贷者不必花费巨大成本作为交易局外人去获取信息,而是作为交易亲历者在第一线和第一时间发现融资机会、提供融资,使金融资源配置效率和生产效率得到了很大的提升。这体现了第十一章将讨论的互联网交换经济与互联网金融之间的关系。

(三)贷后管理

阿里小贷根据网商的交易信息和财务报表信息,利用监控评分模型、贷后催收评分模型,监控贷款用途和运作效率,及时收回贷款。在还款上,阿里小贷采用分期等额本息偿还法。客户定期将还款资金通过银行卡转入支付宝账户,或者在支付宝账户留出足够金额,由支付宝系统自动扣款。如果客户提前还款,阿里小贷一般会收取本金3%作为手续费。如果出现逾期,逾期期间按正常利率的1.5倍计息。

考虑到阿里巴巴庞大的用户群,阿里小贷如果有银行牌照(也就是能吸收公众存款,资金来源更充裕),可能非常有竞争力。

相关文章:

【互联网金融十二问之十二】互联网金融未来的规范方向是什么?

【互联网金融十二问之十一】互联网信贷与民间信贷有何异同?

【互联网金融十二问之十】众筹有风险,该如何去管?

【互联网金融十二问之八】比特币是“狼”来了?

【互联网金融十二问之七】如何看待余额宝?

【互联网金融十二问之六】微信红包为什么会“红”?

【互联网金融十二问之五】互联网金融对货币有何影响?

【互联网金融十二问之四】互联网金融有“谱”吗?

【互联网金融十二问之三】中国互联网金融兴起的独特背景是什么?

【互联网金融十二问之二】互联网金融的创新与优势是什么?

【互联网金融十二问之一】什么是互联网金融?