|

继韩国三星、LG、日本夏普等面板生产巨头竞相到中国内地投资建设高世代液晶面板生产线之后,台湾经济主管部门近日也宣布有条件开放6代以上TFT-LCD面板企业赴内地投资。至此,中国内地已成为全球彩电面板产业的最热投资地。

继韩国三星、LG、日本夏普等面板生产巨头竞相到中国内地投资建设高世代液晶面板生产线之后,台湾经济主管部门近日也宣布有条件开放6代以上TFT-LCD面板企业赴内地投资。至此,中国内地已成为全球彩电面板产业的最热投资地。

业内分析人士认为,中国内地快速增长的平板市场是推动全球面板产业变局的主因,国内彩电企业集中采购台湾面板推动了日本、韩国向内地转移生产线,而后者又加速了台湾地区的政策“松绑”,从而形成产业互补局面。

台湾“松绑”面板企业赴内地投资

在坚持实施了多年的技术封锁政策后,台湾经济主管部门开始有条件开放6代以上TFT-LCD面板企业赴内地投资,限量3座,并且要与台湾已设面板厂有1个世代以上的技术差距。

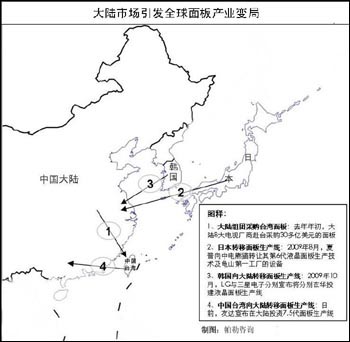

台湾地区面板产业政策的解禁,加速了当地企业向内地投资的步伐。全球第三大面板巨头友达光电董事长李焜耀表示,将向台湾当局提交申请,到内地投资7.5代面板厂,投资金额为1000亿新台币(约213.2亿元人民币),可能会在华南或华东建厂。另有消息称,友达光电旗下的背光模组工厂达运精密也将投资379万美元,在青岛设立模组工厂。

友达光电方面表示,从产业角度而言,开放面板产业到内地投资设厂,将提升海峡两岸在面板业的整体竞争力;从厂商角度来看,企业将缩短产品运送时间和距离,就近服务内地的彩电整机企业。

分析人士认为,友达率先在内地投资将有助其保持在台湾面板企业中的领先优势。此前台湾另一家面板企业奇美光电通过整合,市场份额上已稍领先友达,但奇美在台湾的8代面板线尚未量产,这意味着其7.5代以上面板生产线短时间无法落户内地,友达可以利用内地的市场优势再次取得领先位置。

其实,台湾宣布有条件“松绑”面板企业赴内地投资,关键有两个原因:一是内地快速增长的平板市场,二是日本、韩国企业此前已开始向内地转移生产线。

2008年底,全球金融危机爆发后,中国内地推行了“家电下乡”、“以旧换新”等刺激内需政策,家电产品特别是彩电的需求平稳增长,面板需求量大幅提高。在两岸合作日益深化的背景下,内地加强了对台湾地区面板企业的采购力度。去年,电子视像行业协会率领8大电视厂商采购了30多亿美元的面板,今年初,内地的9家彩电厂商再次与台湾面板厂签订了高达53亿美元的采购合约。

有了内地彩电制造商的集中采购,台湾面板企业在内地的市场份额快速提升。相关统计数据显示,去年前11个月,在内地面板进口份额中,台湾地区已占到五到六成,韩国降到两到三成,此前韩国面板在中国内地占到一半以上。

业内人士分析指出,预计今明两年内地将成为全球最大的液晶电视市场,随着台湾地区面板企业向内地转移生产线,海峡两岸彩电产业正不断走向深度对接。中国内地是全球最大的彩电制造基地,形成了一批全球知名品牌,而台湾地区企业具有面板技术优势和制造优势,双方的对接有助于创造多赢局面,更有助于提升两岸产业在全球范围内的竞争力。

日韩竞相转移生产线抢夺市场

在台湾地区宣布有条件“松绑”面板企业赴内地设厂之前,包括日本夏普、韩国三星电子、LG等在内的日韩企业纷纷表示将在中国内地投资建设高世代液晶面板生产线。

有分析人士认为,国际金融危机爆发以来,内地企业集中采购台湾面板,快速提升了台湾面板在内地的份额,日本和韩国企业为了重获市场优势,率先向内地转移高世代面板生产线。

2009年7月,安徽鑫昊等离子显示器件有限公司与日立等离子显示器股份有限公司达成协议,接手后者的一条等离子面板生产线、技术团队和一系列专利许可。8月,夏普向南京中电熊猫液晶显示科技有限公司转让其第6代液晶面板生产技术及龟山第一工厂的设备。此外,夏普还与南京市、中国电子信息产业集团就在南京建设一条8代线签署了意向协议。

2009年12月,韩国总统办公室发布公告称,为了顺应中国液晶电视市场迅速增长的发展趋势,韩国政府批准了全球前两大液晶显示器制造商——三星电子、LG显示器在华建设一条7.5代和一条8.5代液晶面板生产线的计划。

据悉,LG显示器与三星电子投建的面板生产线分别耗资40亿美元、22亿美元。其中,前者的项目将于今年在广州开工建设,2012年实现量产。三星的7.5代线则将落户苏州,每月产能约9万片。

此前,液晶面板的投资或转让一直受韩国政府严格控制。韩国早在上世纪90年代就颁布了《产业技术流出防制法》,明确指出LCD属于核心战略产品。2003年京东方收购现代液晶面板生产线以及2006年长虹收购等离子厂商ORION(欧丽安)时,都引发过韩方关于核心技术外泄的争议。

韩国和日本企业纷纷向中国内地转移面板生产线除了巨大市场需求外,还有着更深层的原因。战略咨询公司帕勒咨询分析认为,金融危机引发不同地区之间货币价格的变化,是加速日韩面板产业向中国内地转移的重要原因,在金融危机背景下,日元兑美元大幅升值严重影响了日本产品的出口,此外,韩、日两国的市场小,本土消费有限决定了两国经济对出口的依赖性。

夏普海外营业本部长兼中国地区总裁菅野信行坦承,日企坚持“日本制造、中国销售”的发展模式只会被汇率和成本拖垮。韩国知识经济部崔炅焕也表示,中国已经成为韩国的一大依赖,企业不能因为要为本国创造就业岗位而冒错失市场的风险。中国不仅基础生产要素便宜,而且汇率稳定,在中国内地投资建厂,有助于日韩企业贴近市场以获得竞争优势。

内地面板投资过热亟须“降温”

在国际金融危机的影响下,发达国家的彩电市场普遍萎缩,但中国内地却保持了快速增长。数据统计显示,目前中国平板电视销售规模占全球比重已经达到20.3%,首次跃居全球第一位,未来3年中国内地将生产全球60%以上平板电视,预计面板的年需求规模在1000亿元左右,这是我国台湾以及日韩面板企业向内地转移面板生产线的重要原因。

2009年是中国平板显示产业具有里程碑意义的一年。据报道,去年以来国内宣布投建的7.5代以上生产线已经多达7条。按照每条8代线的投资额280亿元计算,未来几年内,内地在液晶面板生产线上的投资将不少于2000亿元。有业内人士担忧,当前面板产业投资已经过热,未来恐怕将出现产能过剩局面。

接近工信部的知情人士透露,为抑制液晶面板产业投资过热防范产能过剩,工信部将出台针对液晶面板产业的指导意见,特别是对6代以上高世代液晶面板项目,未来的审批可能会更为严格。目前指导意见已经完成,其中也会涉及等离子的发展意见;而国家发展改革委也明确提出了控制液晶面板线投资主体数量的政策。

分析人士指出,内地在引进液晶面板生产线时尤其要注意面板技术的先进性和生产线的环保性。外资企业为了保持技术领先性一般不会转移最先进的生产线,通常的做法是,他们一边在本国或地区内建设更高世代的生产线,一边向外转移相对低世代的生产线。

对内地面板企业来讲,引进产业和生产线不等于引进技术,引进技术不等于引进创新能力,内地企业必须在面板产业转移中提升自主创新能力。

因而,前一段时间出版的《中国彩电的战略密码》一书认为,中国彩电业的惟一发展之路是在国家的支持下获取关键技术,并且让企业持续地拥有技术创新能力,构建完善的工业创新体系,从根本上解决核心技术和产业配套问题,只有这样才能实现产业的稳健发展。

我国彩电振兴关键是整合“官产学研”

当前日本、韩国以及中国台湾地区的面板厂商纷纷向大陆转移生产线,大陆彩电业能否借助这次产业转移实现产业振兴值得关注。近日出版的《中国彩电的战略密码》深入研究了全球彩电及其相关产业的发展模式,对大陆彩电业的转型和升级战略进行了详尽阐释。

[观点]两岸彩电业深度整合冲击日韩优势

中国台湾地区前不久宣布将开放6代以上液晶面板生产线赴大陆投资,随后台湾友达光电表示将在大陆兴建7.5代面板生产线。笔者认为,海峡两岸彩电业正在走向深度整合,我国台湾地区在面板制造领域的优势正与大陆的彩电整机制造优势实现对接,这将有效提升两岸彩电业和面板业的竞争力,冲击日韩企业在全球范围内的竞争优势。 |