|

今年全球多数国家遭遇拉尼娜袭击,中国、巴基斯坦多强降雨天气,而俄罗斯、美国则多干旱天气。恶劣的天气引发市场对农产品价格上涨预期,外加俄罗斯干旱、遭遇森林大火暂停小麦出口,强化了市场对美麦需求的乐观情绪,美麦出现大幅上涨。但综合分析发现,相比2006-2008年的小麦涨势,目前全球小麦尚不具备大涨基础。

美国和澳大利亚产量保持高位

俄罗斯2010/2011年小麦总产量由5300万吨大幅下调至4000万吨,乌克兰和塞尔维亚小麦产量也减少30万吨左右。另外,由于播种期间的多降雨天气,加拿大的小麦产量也将减少40万吨,欧盟则减少大约320万吨左右。受产量减少的影响,这些国家可出口的总量将减少近2000万吨。

但作为小麦主要出口国家的美国和澳大利亚产量均保持高位,而美国本年度的期初库存为2649万吨,将缓解俄罗斯出口减少的问题。从全球范围来看,小麦的供应仍将充裕,但由于俄罗斯小麦的减产,全球小麦期末库存将由1.93亿吨减少至1.67亿吨。俄罗斯暂停小麦出口导致了全球小麦供应格局变化。

目前小麦库存消费比限制大涨

相比2006-2008年的小麦上涨,目前全球小麦尚不具备大涨的基础。2006-2008年小麦大涨的前提是小麦产量下降,库存消费比跌至20%左右。而目前小麦的库存消费比为25%,远高于当时的水平,将限制小麦的大幅上涨。因此除非小麦产量预期进一步大幅恶化,否则一旦美麦完成对俄罗斯小麦的接手工作,美麦将出现回调。

水灾对中国小麦产区影响有限

中国今年各地区普降暴雨,吉林、河南等省陆续受灾。但仔细分析一下,在受灾的各省中,吉林的小麦产量不到全国产量的1%,河南主要受灾地区集中在信阳、洛阳、南阳地区,这三个地区的小麦种植面积只占河南小麦总种植面积的22%左右,且洪水导致的小麦绝收并不严重,对全国小麦整体产量影响更是十分有限。我国小麦大省除了河南,还有山东、安徽。

补贴政策提高农民种植积极性

国家政策方面也将限制小麦价格大幅走高。首先,我国继续施行小麦国储补贴政策,把今年白小麦收购价格提高至0.9元/斤。收购价格的提高导致农民的种植积极性提高,小麦种植面积有继续扩大的趋势。我国农业部7月份预计2010年我国小麦总产量在1.15亿吨左右,基本与去年持平。而截至今年6月份,我国小麦进口总量为89万吨,对我国小麦供给影响甚微。

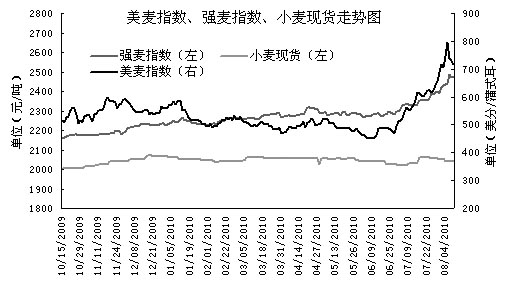

小麦现货价格压制强麦期货上涨

美麦的大幅上涨也点燃了国内期市的炒作热情,郑州强麦主力01合约7月份上涨了150元左右。但小麦现货价格仍在2050元附近徘徊,令强麦上涨受限。我国小麦自产自销的格局、国家政策的宏观调控将使得国内小麦价格逐渐趋稳,不会出现供应紧张的局面。 |