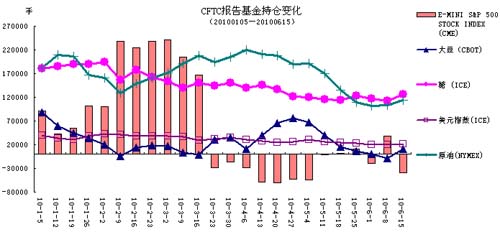

|

下周重要的经济数据公布多分布在后半段。值得投资者密切关注的是周五公布的美国6月就业数据。上次美5月非农就业数据公布后,引发市场避险情绪升温,美元大涨、商品急跌。近期商品价格企稳回升,就业数据的好坏将左右上涨态势是否延续。

6月30日,星期三,美国公布EIA原油库存变化。

原油6月以来上涨态势明显,并一度冲高至80美元上方。但最近两周公布的原油库存上涨,令原油价格回调。近期公布的6月19日EIA原油库存增加200万桶至3.651亿桶,库存增加说明原油需求有所下降,限制原油涨幅。如果该日公布的EIA原油库存继续增加,则原油价格涨势将受限。

7月1日,星期四,美国公布6月ISM制造业指数和美国上周初请失业金人数。

在企业继续招聘更多员工、价格压力持续之际,美国5月份工厂活动小幅放缓。5月份公布的制造业指数降至59.7,4月份为60.4,该指数高于50表明制造业活动增长。另外,5月新订单指数依然在高位运行,而就业指数从4月份的58.5升至59.8,显示工厂就业状况改善。由于市场担心美国经济增速将有所放缓,预期6月ISM制造业指数将有所下降。

美国6月17日公布的上周初请失业金人数从之前的45.5万人增加至47.2万人,连续两周出现增加。数据显示,虽然美国经济有所好转,但就业情况改善仍不明显,雇主雇佣新员工的意愿不强烈。

7月2日,星期五,欧洲5月失业率、美国5月工厂订单、美国6月失业率和非农就业人数公布。

较高的失业率仍是限制欧元区经济复苏的关键因素。欧洲4月失业率由3月的10%增加至10.1%,导致市场对欧洲经济复苏的进一步担忧。此次数据如继续增加,则对欧元较为利空。

美国4月工厂订单从3月的1.3%的高点下滑至1.2%,显示制造业仍然保持高速增长,进而可能推动生产和整体经济增长。但随着欧债危机的影响,市场预期5月工厂订单将有所下滑。

美国5月失业率下降至9.7%,而非农就业人口也大幅增加43.1万人,但数据远低于市场预期。近期公布的初请失业金人数也有小幅上升的态势。市场对6月的就业数据仍比较悲观,如数据好于预期,则会加强市场对美国经济复苏的乐观情绪,从而引发美元指数走高。

|