|

“从技术图上看,欧元仍处在大的下降通道之中,其上方阻力在通道上轨1.248附近,其下方支撑在布林带中轨1.22附近,因此预计后市欧元将继续下跌,目标位1.18。”中国银行北京市分行资金交易员程磊表示。

“从技术图上看,欧元仍处在大的下降通道之中,其上方阻力在通道上轨1.248附近,其下方支撑在布林带中轨1.22附近,因此预计后市欧元将继续下跌,目标位1.18。”中国银行北京市分行资金交易员程磊表示。

欧元兑美元或跌至1.20水平

欧元兑美元在今年上半年大幅下跌,自去年12月高点1.50区域下滑,至本月初曾跌至1.1875,到达4年来最低水平。据德意志银行外汇研究团队表示,欧元兑美元汇率可能进一步下跌,因它仍没有到达“低价水平”。德意志银行认为,欧元兑美元长期趋势看跌,在未来3个月内将跌至1.20水平,并在12个月后跌至1.10水平。

周三的欧洲市场,受到欧股震荡滑落影响,风险规避情绪上升,加之欧元区盘中公布的经济数据疲软,打压汇价跌落至1.2235一线。分析师认为,汇价在5日均线下方扩大跌幅。MACD指标红色动能柱缩短,KDJ指标形成死叉,若汇价跌破1.2210水平,则下行目标将指向1.2100关口。若汇价突破1.2470水平,则上行目标将指向1.2750水平。

另外,英国央行6月23日公布的6月9日至10日货币政策会议纪要显示,英国央行货币政策委员会(MPC)以7比1通过维持利率不变,其中森泰斯建议加息25个基点至0.75%。由于通胀压力的持续存在,森泰斯认为应当逐步撤出刺激举措,这也是MPC委员自2009年2月以来首次对利率意见出现分歧。英国央行公布的会议纪要提升了投资者对英国央行未来加息的预期,给英镑兑美元走势注入上行动能,从交叉盘打压欧元。

现在看来,有过多的重要理由认为,欧元兑美元还没有达到低价水平。德意志银行外汇研究团队表示,欧元兑美元还没有达到合理的低价水平。估计欧元的购买力平价水平约在1.15至1.20美元之间。此外,欧元诞生时兑美元汇率约在1.18水平。

美联储声明暂时打压美元指数

周四早盘时段,美元指数冲高回落。虽然糟糕的美国新屋销售数据一度推动美元指数触及日内高点86.41,但美股转跌为升改善了市场风险偏好情绪,加之美联储会后声明措辞温和,令美联储升息预期进一步降低,美元指数一度触及日内低点85.65。

美联储于周四凌晨结束的议息会议决定,继续维持现有的低基准利率在0至0.25%之间,同时维持贴现率于0.75%。非美货币在会议声明公布后兑美元温和上扬。但是,堪萨斯城联储主席霍恩连续第四次在会议上持反对意见,称维持利率长时间在低位的承诺可能导致失衡,可能引发未来资产泡沫或高通胀,使得繁荣与萧条周期的风险长期存在。

德意志银行外汇研究团队也指出,尽管美国在短期内不太可能提高利率,但预计美联储的加息行动将在欧洲央行之前。美国与欧盟的利率差距在中期将会扩大,这将打压欧元。

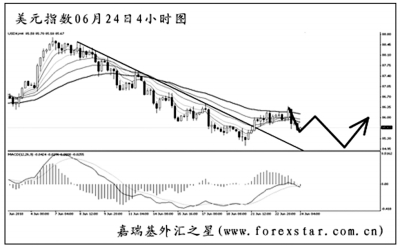

程磊认为,从技术图上看,美元指数的上升态势依然良好,其下方支撑在布林带下轨85附近,上方阻力在14天均线86.91附近,因此预计后市美元指数将继续上涨。

欧洲主权债务危机仍未结束

另一引导汇市的主要因素还在于欧洲经济。最新数据显示,6月欧元区消费者信心指标小幅上扬至-17.3,但新公布的欧元区4月经季节调整的经常账赤字为15亿欧元,而3月的经常账为盈余15亿欧元,从而使得欧元受到打压继续下跌。另外,法国巴黎银行评级被下调以及标普周一宣布上调对西班牙银行业贷款损失的预估也持续令欧元承压。

经济咨询机构Marikit周三公布的数据显示,欧元区服务业和制造业在此前经历了大幅上扬后,6月双双放缓了增长步伐,这一势态再度引发对内需增长前景的担忧。数据显示,欧元区6月服务业采购经理人指数由5月的56.2下降至55.4,为今年2月以来的首次下滑,且低于预期的55.9。另外,制造业PMI也由5月的55.8小幅走低至55.6,预期为55.3。

同时,欧元区6月综合PMI由5月的56.4下降至56.0。虽然数据仍然位于荣枯分水岭50.0的上方。但是,数据的走低表明,市场对欧元区财政健康持续不散的担忧情绪,以及欧元区第一经济体德国有所萎缩的消费者需求,都令欧元区经济增长前景蒙上阴影。

中国银行的中银分析周报也表示,欧元区经济内部面临诸多不利因素:庞大的政府削减支出计划、日益沉重的税务负担、每况愈下的失业问题、信贷短缺、家庭负债严重、政府违约风险、银行脆弱易遭冲击、欧元不断走软。如果欧洲央行处理不当的话,欧元区甚至还可能面临新的通胀威胁。经济合作与发展组织在最新全球经济展望中表示,欧元区经济今年或将增长1.2%,增速明显落后于美国的3.2%。 |