|

宏观数据显示,当前我国商业零售业基本面数据正在全面回暖复苏。尤其是社会消费品零售总额增速继续上行。

宏观数据显示,当前我国商业零售业基本面数据正在全面回暖复苏。尤其是社会消费品零售总额增速继续上行。

经济复苏提振消费

南京证券的报告表示,2010年初,我国社会消费品零售总额增速延续2009年末加速增长的态势,1-2月份的社会消费品零售总额累计增速达17.9%,数据清晰表明居民消费依然在提速;1-2月份,商品零售累计22246亿元,增长17.9%,其中限额以上企业(单位)商品零售额8711亿元,增长29.2%,表明具备规模经济的上市零售企业销售增速要快于行业整体水平。

长城证券则强调,有了对宏观经济持续向好的乐观预期,当前中国消费者信心指数正在不断走高。

另外,企业盈利能力提升。长城证券的报告表示,零售企业基本面改善明显,现金流充裕。过去5年,与供应商的联营模式已成为业内主流,再加上企业盈利能力的提升,财务状况明显好转。同时,企业管理水平也在不断提高,企业在一些软性费用上加大了控制力度,效果明显。

CPI助力零售收入提升

来自中原证券的报告则强调,CPI助力零售行业营业收入提高。报告称,继一月CPI转正达到1.5%后,二月CPI增幅跃升到2.7%。虽然当前普遍预测三月CPI环比将有所下降,但二季度CPI转正已无悬疑。在消费者信心指数恢复阶段,CPI温和增长无疑将提高零售企业营业收入的增速。

历史数据显示,由于食品是超市营业收入最主要的来源,2007年以来,超市营业收入的增速与食品CPI增速相关性明显增强。

由于流通企业的特殊定位,零售企业普遍定价能力较强,能够有效地将采购成本增幅转嫁给终端消费者。而成本结构中物业折旧金额相对固定,温和通胀将提高营业收入同时对零售企业的毛利率也具正面影响。历史数据显示,在温和通胀期,百货和超市上市公司毛利率稳步提高。

该券商的报告还强调,虽然中长期看,CPI上升会导致物业租金和人员费用上升,但短期内(特别是在当前的经济复苏期)物业租金和人员费用相对固定,相关费用率将会降低。受毛利率提高和费用率下降影响,零售企业在温和通胀期,盈利能力普遍有所改善。

历史数据表明,2009年以前,CPI累计涨幅和零售企业营业利润增速正相关性极强。但2009年,CPI涨幅与零售企业营业利润率的正相关性出现了背离,CPI出现负增长的同时,零售企业营业利润率依旧维持在高位。

2010年,贸易保护主义盛行、人民币升值预测增强了海外市场的不确定性,生产企业对国内市场的通路依赖难以下降。内需的稳定增长和产品价格温和通胀将继续提高营业收入增速。预计2010年行业利润增速有望上升到25%-30%。

行业迎来黄金发展期

南京证券表示,根据2009年公司年报和今年部分公司已经公布的一季度报测算,商业零售行业公司销售及盈利增长势头强劲,且总体上利润增长率超过收入增长率,表明随着经济衰退的结束,商业零售业公司经营状况明显好转,盈利能力显著提升,商业零售业迎来了黄金发展时期。

从投资策略来看,南京证券发布的报告认为,基于10年世界金融危机不再进一步恶化,我国GDP增长率将回升到9.5%左右的水平,外贸出口将趋于好转,进口增长和出口增长幅度有望分别达到19%和17%;再加上《政府工作报告》提出的“继续实施和完善鼓励消费的各项政策措施”“大幅提高家电下乡产品最高限价,增加品种和型号,扩大补贴范围,完善补贴标准和办法,完善家电、汽车以旧换新和汽车、摩托车下乡政策”等政策支持,预计零售行业公司2010年经营业绩将显著优于2009年,给予行业推荐评级。

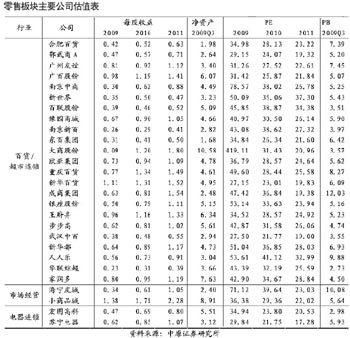

从板块整体估值来看,商业零售板块估值在经济景气下行与复苏阶段均显著高于市场的整体估值,这既表明了商业零售行业的防御性特征,也表明其在景气周期的任何阶段均较受投资者青睐。

分析认为,百货类公司主力商品销售弹性较强,优秀企业诸如合肥百货、新华百货等在当地商圈居于强势地位,在经济景气上行阶段收益较为明显,表现为收入与盈利双增长,且盈利增速一般快于收入增速。

2010年国家将继续加大力度实施家用电器销售刺激政策,如“家电下乡”限价提高、“以旧换新”计划在全国范围内推广等,预计家用电器零售额能维持15%以上的增速,推荐苏宁电器;商业物业则推荐盈利增长前景较为确定、明晰的小商品城。 |