|

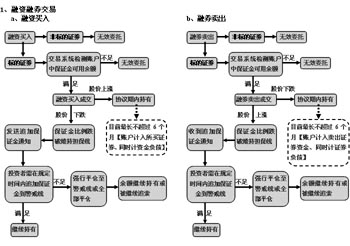

经过4年多的精心准备,备受市场关注的融资融券交易终于在上月底正式起航,A股市场也随之进入了“双边市”时代。

理财专家认为,融资融券启动后可望为90只标的股票带来新的投资机会,特别是其中银行、铁路等估值较低的股票值得关注。同时,直接受益融资融券的券商股家族也可望有持续性表现。

标的股票投资机会凸显

目前,上证所和深交所已经公布了第一批90只融资融券标的股,分别是40只深成指成分股和上证50的50只股票。对于这些标的股来说,融资融券的启动意味着将带来新的投资机会。

融资融券所选的标的证券虽然仅有90只,但全部为沪深300指数的权重股,且其流通市值和总市值分别为77780亿元和155714亿元,对沪深300指数的贡献度已分别达74%和77.3%,并已占A股这两个市值指标值的半数以上;流通股本和总股本分别为8414亿股和16709亿股,对沪深300指数的贡献度已分别达八成左右,并已占A股这两个股本指标值的六成以上。

从行业分布来看,90只标的证券中,有21只隶属金融服务业,且仅这一个行业的流通市值就占到了标的证券池的55.47%。隶属有色金属行业的股票有11只,其他行业的都在10只以下。隶属化工行业的仅有3只股票,但流通市值也占到了标的证券池的10.82%。流通市值相对较大的行业依次还有交通运输、食品饮料、有色金属、房地产、黑色金属、交运设备和采掘业。由此可知,仅金融服务和化工两个行业的流通市值和就已占了整个标的证券池的2/3,而上述9个行业的流通市值和则几乎占了整个标的证券池的9成。因此这些行业的变化直接影响着上证50指数和深证成指的走势。

相关统计显示,这90只标的股中,今年以来跑赢大盘的只有25只,其中今年以来呈正增长的只有16只,居涨幅板前十的分别是中国国航、南方航空、金凤科技、华兰生物、中集集团、潍柴动力、燕京啤酒、浦发银行、中国太保和国电电力。其中,中国国航、南方航空、金凤科技和华兰生物4只标的股,今年以来涨幅超过10%。已经出台的数据显示,这些涨幅居前的标的股,预告去年净利润增长情况都比较理想,潍柴动力、中信国安、金地集团、泰达股份等预告净利润翻倍,华兰生物达到两倍以上,中国太保更是达到了400%。

对此,中金公司发布的最新报告认为,融资融券交易在初期更多的将是融资活动,融资融券所选的标的证券主要集中在金融服务业、金属非金属、机械设备、采掘、房地产、交运仓储上,从而短期来看,融资融券业务的推出将对这些权重板块形成利好。

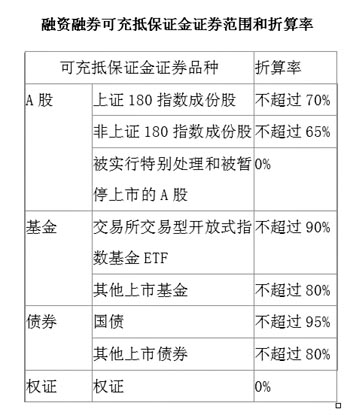

英大证券金融分析师李海燕也表示:“这90只融资融券标的股基本上是两个市场中最具代表性的蓝筹股。由于大盘股的流动性好、业绩稳定,它们在融资融券业务中充当保证金时具有更高的折算率,这也会刺激对蓝筹股的需求。”

低估值标的股更具价值

在对标的股的具体选择方面,浙商证券策略分析师王伟俊指出,在融资融券标的股票中淘金,要挑那些安全边际比较高的股票,防范融券带来的做空风险。因此,选择标的股投资有讲究。如果做多最好选择那些估值比较低,盘子比较大的股票。

而据君之创咨询分析师李跃的判断,在融资融券标的股所涉及的板块中,其中的银行、公路、石油、铁路、煤炭估值水平较低,这些板块的静态市盈率分别为12.5倍、21倍、22倍、23倍和23倍,均低于A股市场的整体估值。

其中,银行股年报业绩优良,当前动态市净率约为2.3倍,动态市盈率为13.4倍,估值水平均处于低位,融资冲击又小于市场预期。后市如若加息,则意味着更多的新增贷款将享受加息带来的额外收益,有助于银行股业绩超预期。建议关注中小银行兴业银行、民生银行、招商银行和华夏银行,他们对息差较为敏感而且估值也相对偏低。

而铁路股业绩增长也具确定性。在铁路大开发的拉动下,我国铁路产业链已经步入景气周期,据规划显示2012年之前的年均投资额将超过7000亿元,而我国铁路投资严重滞后经济发展的现状和实实在在存在的需求拉动,使得我国铁路产业链成为了一块不受宏观调控影响的乐土。因此铁路股的业绩增长具有确定性,目前相对估值处在市场低端,其市盈率和市净率基本处于历史较低水平。

根据君之创咨询等机构的判断,虽然农林牧渔、电子元器件、商业、餐饮旅游、食品饮料、航空、医药等消费类股票估值水平较高,但股性比较活跃,也常有热点产生。今年顺应“大消费”政策的支持,国内消费持续增长可以预见,该板块的潜力值得深度发掘。再加上融资融券和股指期货的利多叠加效应,相应的消费类股应可望成为一大亮点。

在融资融券首批90家标的中,贵州茅台、中国国航、中兴通讯、云南白药、吉林敖东、五粮液、双汇发展、苏宁电器成为消费类股中的佼佼者。而在其他沪深300样本股中,也有同仁堂、青岛啤酒、百联股份、豫园商城、农产品、东阿阿胶、美的电器等不少优良的消费类股。从行业属性上划分,这些消费类股主要集中于零售、家电、医药、食品酿酒、消费电子、航空、农业等行业;从行业成长性比较来看,农业、消费电子、航空、医药较高,但也须注意各公司差异性所导致的个股机会。

券商股直接受益

随着融资融券等新业务的推进,新业务收入将成为券商新的利润来源。目前,国泰君安、国信证券、中信证券、光大证券、海通证券和广发证等6家证券公司已成功跻身首批6家融资融券试点券商名单中。其中中信证券、光大证券、广发证券、海通证券均是上市公司。

而在净资本超过100亿元的证券公司中,只有国元证券、申银万国、银河证券三家券商未能成为融资融券试点券商。市场人士预计,这三家券商很有可能跻身第二批试点公司。

国泰君安分析师梁静和董乐表示:“对于券商而言,融资融券和股指期货不仅仅是概念上的短期炒作,市场规模快速扩张、创新加速启动,这将有力支撑券商业绩的长期持续成长。”根据国泰君安的判断,在稳步推进的前提下,对入围券商的业绩影响在5%左右。中信、广发、海通和光大的影响程度依次为4.3%、3.0%、7.4%和6.7%。

国泰君安认为,从市场环境来判断,市场趋势不明、交易量基数较高,业绩仍具有较大程度的不确定性,但市场规模快速扩张、创新加速启动是十分明确的,这将有力支撑券商业绩的长期持续成长。“我们认为券商股具备较强的估值支撑,仍然坚持按价值低估和创新弹性两条线索选股的思路。综合来看,辽宁成大、中信证券和广发证券既价值低估又受益于创新驱动,无疑是现阶段的首选品种。”

价值低估公司中,排序是辽宁成大、中信证券和广发证券。辽宁成大隐含广发证券价值的折价率在60%以下,价值低估十分明显,且主业的生物疫苗今年将迎来爆发式增长、油页岩项目出油无悬念,主业催化明显。中信证券隐含子公司股权转让后的静态PE为25倍,目前不仅已经反映了子公司转让的最坏预期,而且没有反映融资融券和股指期货的创新预期,是目前最便宜的券商股。

创新受益公司中,应按照融资融券和股指期货弹性选股。除开融资融券试点名单的公布,期货IB业务资格近期也将通过审查,若获得这些资格,将推动这些公司进一步走强。按照弹性大小,给出的排序是:海通、光大、华泰、招商、中信和广发。获得首批试点资格的海通、光大、中信和广发短期驱动因素更强。

中金公司则表示,融资融券最直接受益的将会是券商股,但是考虑到此前股价上涨已经充分反映此预期,可能出现获利盘压力,建议轮换到可能成为下一批试点的华泰证券,目前其股价并未充分反映创新业务对其带来的业绩增厚。 |