|

新年钟声已经敲响。回望受到全球政府救市政策扶持的2009年,以原油为代表的国际大宗商品价格走出了低谷,上演出了一波可观的止跌反弹行情。

新年钟声已经敲响。回望受到全球政府救市政策扶持的2009年,以原油为代表的国际大宗商品价格走出了低谷,上演出了一波可观的止跌反弹行情。

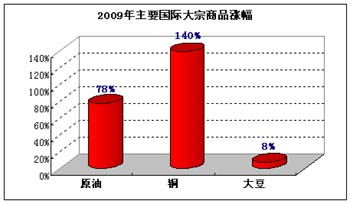

统计显示,2009年全年纽约NYMEX原油期货价格自年初的每桶44美元左右升至年底的每桶80美元一线,涨幅接近80%。而对宏观经济更加敏感的基本金属涨幅更为明显,伦敦LME铜期货价格自年初的每吨3080美元涨至年底的7405美元,涨幅高达140%。农产品则相对稳定。以大豆为例,芝加哥CBOT大豆期货年终价格每蒲式耳1048美分较年初的每蒲式耳972美分变化不大,涨幅仅为8%;若以年内最高点1291美分计算,最大涨幅为33%。(见上图)

经过一年的止跌反弹,国际大宗商品2010年又会以什么样的方式演绎呢?从宏观经济、供需情况,以及市场流动性问题等方面综合分析,笔者预计2010年上半年商品高位震荡的可能性较大,后期随着全球经济情况的进一步好转,则有望再攀新高,不排除农产品在2010年出现补涨可能,但需注意中、美等国何时收缩流动性。这将极大的影响大宗商品上升的势头。

弱势美元与通胀预期支撑商品

目前,处于危机后的全球经济仍未完全进入复苏阶段,只是阶段性的利好不时刺激市场的神经。同时,正面的消息通常会令投资者认为经济正在改善,从而抛售美元并买入其他高收益货币,致使美元指数一路跌至75点之下,为原油价格的上涨提供强劲支撑力。

虽然2009年年底美元出现连续反弹走势,但2010年美元若想彻底反转目前的颓势难度较大。

首先,随着经济不断改善,正面的消息通常会令投资者抛售美元并买入高收益货币,令美元承压美元;其次,美国为了刺激衰退中的经济,继续采取“零利率”措施,促进了套息交易。加之巨大的贸易赤字,都将成为美元转强的重要障碍;同时,各国为了刺激经济快速复苏,均增加了投资和货币供应,市场流动性的增加又会增强未来的通胀预期。更多的市场流动性将会引发投资者寻求买入大宗原材料商品作为投资和避险的方式,虽然经济复苏的速度较慢,市场对大宗商品的真正需求尚未完全恢复。所以,弱势美元以及通胀预期将在经济缓慢复苏的过程中成为原油和其他大宗商品的主要支撑因素。

全球经济复苏缓慢限制商品涨速

虽然美国是金融危机爆发的中心,但它仍然是全球经济的领导者。美国经济中房地产、银行和就业是重点关注的三大领域。

首先是房地产。美国的房价目前仍然在低位徘徊,房地产开工和销售均处于历史低位,但是已经较2009年年初有明显好转。不仅是住房市场,连广大投资者比较担心的商业地产也出现了一定的好转迹象。但美国家庭偿还房贷的压力仍然沉重,截至12月初,全美每月仍然有超过30万户的房屋出现“断供”现象。

其次是银行信贷市场。截至2009年12月,为了拯救银行系统,美联储的资产已经从2008年9月份的9400亿美元左右迅速膨胀到2.2万以上,其所持有的国债也已经从1.4万亿增长到2万亿左右。从2009年3月份以来,美联储累计购买美国长期国债近2670亿美元左右,3000亿国债的购买计划已经接近尾声。除此之外,从2008年9月以来,美联储一共购买了抵押贷款支持证券近7400亿美元,向主要信贷市场注资近1200亿美元。但是目前仍然没有迹象显示出美国银行信贷活动强劲复苏。2009年第三季度全美银行信用卡的违约率已经升至10%以上,房贷违约率升至9%以上,这导致银行信心难以恢复,美联储流动性措施的效果将会受到影响,这将阻碍经济复苏的速度。

就业市场与房地产和银行信贷密切相关。美国目前的失业率已经达到10.2%的历史最高水平,但每周仍然有50万左右的人口在申领失业救济金。失业率不断上升可能会直接导致房贷违约率和信用卡违约率继续上升,从而阻碍美国这一全球经济发动机的复苏进程。

明年石油总体需求预估调高

2009年,国际能源署(IEA)在经济触底并缓慢恢复的前提下,不断上调需求预期。

在其最新的12月份报告中,预计全球消费者2010年日均石油消费量为8630万桶,高于IEA11月报告13万桶,并高于2008年150万桶,IEA的新预测较其他机构更为乐观。美国能源信息署(EIA)最新报告略微下调了2010年全球石油需求前景,而石油输出国组织(OPEC)认为消费量仅会增长IEA预期的一半水平。

虽然权威机构的需求预估逐渐好转,且亚洲经济体引领本次经济回升,对原油的需求持坚,但目前发达经济体的需求增长依然较为脆弱,这些国家的消费者对于高价格更为敏感,当油价高于每桶80美元时就会出现需求明显削弱的迹象。因为此次危机对发达国家的影响和打击要高于发展中国家,如果油价在经济逐步恢复的时期持续走高,将对全球经济整体构成风险,对远东或中东一些经济体亦是如此。

另外,从美国原油及成品油库存情况来看,目前原油、汽油、馏分油等主要油品库存均处于或远高于近年同期最高点。而美国炼厂开工率仍然较低,也显示出炼厂对原油需求的疲弱。

由此可以看出,危机的见底和经济的缓慢复苏还未能明显提振市场的实际需求,从而令库存快速消耗。

美国民主党油价政策相对保守

由于美国有全球最大的原油期货交易所,其自身也是世界第一大石油需求国,美国还有庞大的石油战略储备和商业储备库存,并且会定期公布库存、需求等影响市场的数据,所以说,具有当前全球能源市场绝对定价权的组织是美国,而不是欧佩克。

美国共和党所代表的是垄断寡头的利益,大的石油、军火集团为其提供了强大的财力支持,所以在其执政期间,一些地区性的武装冲突以及油价走高都难以避免。

我们可以看到,在2006年下半年,由于美国中期选举,油价短暂回调到了50美元附近。但布什在中期选举中失利后,于2007年年初便出现了伊朗核危机,自此油价便一路上行至每桶147美元的历史高点。

如今共和党下台,民主党上台。民主党所代表的是大多数中产阶级的利益。因此,主观上并不希望过高的油价出现,同时也不喜欢战争与冲突。因此,控制油价的稳定料将是美国民主党政府的工作重点。

相信市场上的热钱与炒作资金对此也会心知肚明,像之前那样的疯狂炒作恐将难以出现。

上半年商品高位震荡可能性大

综合以上各方面因素分析,虽然2009年国际大宗商品均出现不同程度的反弹,但全球经济,尤其是美国经济复苏的速度较为缓慢,这些担忧和不确定性随时可能成为主导并带动避险情绪重燃的因素,从而令油价和其他大宗上涨动能受限。正如原油作为大宗商品走势的风向标,2009年下半年涨幅明显受限,并难以在长期运行于每桶80美元以上就是一个信号。

不过,较为宽松的市场流动性和日渐增强的通胀预期,又会对原油及大宗商品形成较强支撑,从而限制商品跌幅。以上多、空两方面因素将继续在2010年相互交织,从而影响国际大宗商品的运行轨迹。

2009年多数大宗商品反弹幅度已较为明显,未来若要继续攀高则需等待全球经济全面进入复苏之时。预计2010年上半年商品高位震荡的可能性较大,后期随着全球经济情况的进一步好转,并在通胀预期的推动下有望再攀新高。不过,需要注意的是中、美等国何时收缩流动性,这将极大地影响大宗商品上升的势头。

目前金属与能源化工商品由于波动周期长,且与经济周期的波动一致性较高,所以在2009年涨幅明显;只有农产品没有录得明显涨幅,因此不排除农产品在2010年会再受资金青睐,并借助能源属性等因素出现补涨的可能,从而成为市场中一道亮丽的风景。 |