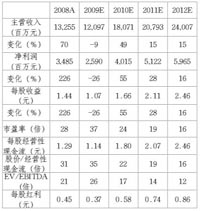

2010年产量大幅增加、价格上涨。不计算整合产能和巴彦高勒产能,我们预计2010-2012年产量分为2,350、2,489、2,690万吨,同比增长29.6%、5.9%和8%。整合产能和巴彦高勒合计940万吨,投产时间不定,暂不纳入预测。1月1日起上调部分产品价格。焦精煤车板含税价1,215元/吨,肥精煤1,330元/吨,瘦精煤960元/吨;分别提升90、120、60元。目前价格处于历史中位偏上,距离峰值仍有空间。

2010年产量大幅增加、价格上涨。不计算整合产能和巴彦高勒产能,我们预计2010-2012年产量分为2,350、2,489、2,690万吨,同比增长29.6%、5.9%和8%。整合产能和巴彦高勒合计940万吨,投产时间不定,暂不纳入预测。1月1日起上调部分产品价格。焦精煤车板含税价1,215元/吨,肥精煤1,330元/吨,瘦精煤960元/吨;分别提升90、120、60元。目前价格处于历史中位偏上,距离峰值仍有空间。

净利润10年至2012年复合增长率21.8%。价格提升、产量增加,毛利率提升,即便在不将整合产能和巴彦高勒产量纳入预测前提下,保守估计2010年净利40.15亿、11年51.22亿、12年59.65亿,复合增长率21.8%。

投资风险:1、未纳入预测矿井投产不确定风险;2、大股东资产注入时间不确定;3、下游产业增长低于预期;4、煤矿事故风险。

|

|