|

始于2007年的经济危机引发的全球经济衰退和萧条已经结束,2009年迎来了世界经济的全面复苏,2010年预计复苏将更加强劲。虽然当前还有一些疑虑,但市场总是在怀疑中向上运行。

同步衰退后是同步复苏

一般来说,市场经济的宏观运行主要包含复苏、高胀、衰退和萧条四个阶段,周而复始,也就是经济周期,又称商业循环。凡是市场经济国家,都是如此。新兴增长型国家也不例外,尽管可能不会出现GDP为负增长,但也表现出明显的四个阶段,演绎的是增长型衰退。

实证分析表明,美国国民经济研究局(NBER)所公布的美国经济周期数据是一个滞后指标。

在上一轮经济周期中,NBER于2001年11月26日发布报告称美国经济于2001年3月陷入衰退,而在2003年6月NBER宣布美国经济走出衰退,走出衰退的时间是2001年的11月份。也就是说,在NBER公布陷入衰退的时候,其实美国经济已经走出衰退。

我们认为这轮周期亦是如此。在美国次贷危机一年多后,NBER在2008年的12月份发布报告称美国经济于2007年的12月陷入衰退,也就是一年之后才公布。而迄今为止NBER尚未公布美国走出衰退日子。但我们认为,美国经济已经于2009年上半年后段走出衰退,只是没有公布而已。

此外,研究周期不能看滞后指标,而应该盯紧先行指标。

美国经济领先指数已经在三月份触底后反转,这一指标有很强的领先功能。指标在2007年的7月份见顶后,美国于2007年12月份陷入衰退。还有从采购经理人指数也可见一斑,在三月份后持续上升,在8月份后超过50,显示强劲增长态势。作为经济晴雨表的股市,更是印证我们这一观点,道琼斯见底后,连续上涨,已逾万点大关,回到经济衰退前的水平。有人提出美国的失业问题还相当严峻,但这轮经济是结构性的改变,GDP的增长和就业并不完全成正比。

其他发达经济体表现得同样强劲。日本也出现了强劲的增长,领先指数在6月份见底后出现上升;欧盟也是如此。

这次世界性的衰退是多年不遇的。我们看到,在日本经济繁荣时,美国经济出现了90年代初的衰退,而日本经历失去的十年时,美国经济出现连续十年的增长,而东南亚经济危机时美国正在享受网络泡沫。也就是说,过去很长时期世界经济周期运行是此消彼长,轮动效应明显,节奏上并非同步运行。而此次世界性的衰退后,在世界各国财政货币政策强力刺激下,世界周期产生共振,同步衰退后是同步复苏,全球性的经济全面复苏,对于市场冲击更大。

从上图1可以看出,全球各主要经济体PMI指数自2009年初以来持续回升,表明世界经济已经走出衰退,开始逐步复苏,而中国作为另一个世界经济增长的火车头,经济复苏尤为强劲,不仅率先走出衰退,并且呈V型反转态势,这说明以中国为代表的新兴经济体也正进入强劲复苏阶段,而中国在2010年要继续实施积极的财政政策和适度宽松的货币政策,预期在这些宏观经济政策的支持下,2010年经济增长将更加强劲。

复苏拉动大宗商品需求上升

世界性的全面复苏,必然拉动大宗商品的强劲需求。

以中国为例,据中国汽车工业协会统计分析,2009年11月,汽车产销分别完成139.14万辆和133.77万辆,比上月分别增长10.61%和9.08%,比上年同期分别增长104.20%和96.43%,而2009年1-11月我国汽车产销累计分别为1226.58万辆和1223.04万辆,同比增长41.59%和42.39%。另外,中国出台多项措施鼓励置换家电产品和汽车,促进农村消费升级。2009年12月国务院常务会议指出,要继续实施家电下乡政策和家电以旧换新政策,并且将汽车下乡政策延长实施至明年年底,这无疑会刺激家电产品和汽车的需求,从而拉动对铜等大宗商品的需求。

而世界经济复苏,各国消费的稳步增长,无疑会改善我国的出口环境,出口回暖也会带动大宗商品的下游需求。

从与宏观经济联系最为紧密的铜和钢材方面看,我国的铜消费中,电气行业占比超过40%,其中又以电力输送用铜量最多。据中国电器工业协会统计,电线电缆用铜量约占国内铜消费量的60%-70%,而其中电力电缆用量约占20%-30%。更为重要的是中国的铜矿资源稀缺,中国整个铜矿的资源大概占全球的6%左右,中国铜的需求占到全球1/3。铜供给紧张会推高铜价上涨。

中国45%的铜下游需求源自电力行业。2009年全年电网投资将达3600亿元,较原十一五规划提高12.5%。2010年,国家电网投资将增至4400亿元,较原规划提高27.3%。特别是在输配电环节,低压部分投资增速将明显加快。由于低压输电环节多以铜为导体,因此这一结构性的变化也将带动铜需求快速增长。

而另一大宗基础商品螺纹钢,则有50%左右应用于房地产行业。据国家统计局最新公布的数字,今年前11个月的房地产数据创纪录,全国商品房销售面积达7.5亿平方米,同比增长53%,商品房施工面积29.9亿平方米,同比增长17.2%,累计新开工面积9.76亿平方米,同比增长15.79%,销售均价为4785元/平方米,同比增长了22.1%。房地产业作为国民经济的支柱行业,在经济复苏之时,国家必然会确保其稳定发展而不会过分打压,2010年房地产也必将延续2009年的快速发展势头,从而带动螺纹钢需求的快速增长。

流动性过剩助涨商品价格

除了世界经济复苏拉动大宗商品的需求、推动其价格上涨之外,另一个重要因素就是全球性流动性过剩导致商品价格上涨。

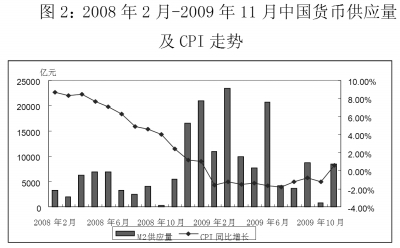

2008年底至2009年初,为了应对金融危机,各国纷纷出台了救市措施,向市场中注入了大量的流动性。一般说来,从货币的发行到最后产生通货膨胀需要一个传导过程(基础原材料→生产资料→下游消费品),而这一传导过程一般需要一年左右的时间。10月初,澳大利亚率先提高本国利率,表明其已经感觉到本国通货膨胀的苗头,而我国目前虽然没有发生通货膨胀,但11月份CPI同比增长已经由负转正(见图2)。因此,我们认为,由于各国货币的过量发行,2010年世界性的通货膨胀将会再次到来,而这无疑会推高大宗商品的价格。

美元贬值符合美国核心利益

由于世界主要的大宗商品都是以美元标价,因此,提到大宗商品价格,就一定会涉及到美元的汇率,虽然美元在2009年年底出现了一定程度的上涨,但我们只将其定义为短期反弹,长期来看美元贬值是必然趋势,这是因为对于美元而言,贬值对于美国是核心利益,而维持美元的世界货币地位是美国政府的必然选择。

1999年欧元区成立,欧洲在雄心勃勃试图挑战美国权威之时,美国人的炸弹扔到了欧洲,南斯拉夫战争开始,美国人用日本人和欧洲人的钱打碎了欧洲人欧元地位的梦想,此后欧元持续贬值,欧洲人也发现要取代美元地位也是一厢情愿。

在9.11恐怖袭击后,美国和欧洲有了共同的敌人,欧洲也暂时放弃与美元争霸的想法,也就有了美元的持续贬值。2008年世界金融危机后,为继续维持美元信心又出现了短暂的升值。从这些可以看出,只要全球不放弃对美元的使用,美元就会持续贬值,而如果有些风吹草动,美元也会出现暂时的升值,美元贬值是长期所趋,符合美国的国家利益,因此长期看美元的贬值支撑了大宗商品价格的上涨。

明年世界经济将好于今年

从目前世界经济发展情况看,世界经济已经走出了最困难的时期,各种领先指标显示经济正在强劲复苏,而明年世界经济的发展将会好于今年,世界经济不存在二次探底的问题。

首先,以美国、欧盟为代表的发达经济体明确表示要先确保经济强势复苏,待经济增长的基础真正稳固之后再考虑退出经济刺激政策,因此,就目前情况看,主要发达经济体不会过早结束扩张政策。这给市场发出了积极的信号,使宽松的货币政策能够持续较长时间。

其次,新兴经济体的复苏势头强劲,中国、印度、巴西等发展中大国的经济虽然仍依赖外部市场的复苏,但是通过财政和货币政策的刺激,这些国家的内需有了很明显的增长,尤其是中国明确表示在2010年要继续实施积极的财政政策和量化宽松的货币政策,这给世界经济带来了活力和非常积极的影响。

大宗商品存在三轮上涨

我们认为世界大宗商品价格迎来三轮上涨。

第一轮是经济危机过后,中国经济率先复苏,拉动对大宗商品需求;第二轮是世界经济的全面复苏,现在可以说是运行的是第二轮的中期;第三轮是世界经济的高胀阶段,也就是全球性的流动性过剩引发的全球性通货膨胀阶段,而这一阶段大宗商品价格的上涨也将是这三个阶段中最为猛烈的。

综合来看,明年世界经济将会继续保持增长态势,而全球范围内的流动性过剩则必将引发全球性的通货膨胀,在这两大主要因素的支撑下,2010年以能源、原材料为主的大宗商品将迎来更强劲上涨。 |