|

哥本哈根会议落幕,提倡绿色减排的低碳风潮已然席卷全球。

哥本哈根会议落幕,提倡绿色减排的低碳风潮已然席卷全球。

预计2020年我国原油年需求量将达到5.6亿吨左右,供应缺口巨大,发展新能源汽车,降低石油消费,是确保国家能源安全的战略举措。此外,我国已成为全球第一大碳排放国,面临着越来越大的碳减排压力,开发更高效清洁的汽车,也是低碳经济的要求。

新能源汽车近期也是利好政策连连,基于对已有政策信息的脉络整理,有券商认为新能源汽车成为中国“低碳经济”最重要着力点和中国经济最重要的新增长点的格局已逐渐明朗,新能源汽车产业上升为国家战略重要组成部分的定位已渐露端倪。

新能源汽车产业战略呼之欲出

国务院总理温家宝12月9日主持召开国务院常务会议,研究完善促进消费的若干政策措施。落实了涉及汽车的重大政策,其中涉及到新能源汽车的政策有:将节能与新能源汽车示范推广试点城市由13个扩大到20个,选择5个城市进行对私人购买节能与新能源汽车给予补贴试点;将减征1.6升及以下小排量乘用车车辆购置税的政策延长至2010年底,减按7.5%征收。

除了国家层面的政策细则呼之欲出,地方上也对新能源汽车产业做出了刺激性的政策。12月9日,上海市市政府发布《关于促进上海新能源汽车产业发展的若干政策规定》,会议指出上海新能源汽车产业发展的总体目标是:以混合动力汽车、纯电动汽车为主攻方向,以“电池、电机、电控”(简称“三电”)关键零部件为突破口,同步支持燃料电池汽车等新能源汽车降低成本、提高性能,加快抢占技术制高点和市场增长点,形成国内领先、具有国际竞争能力的自主产业体系和产业集群。为此,《若干政策规定》提出了在技术研发和产业化支持、应用推广支持、产业基地和检测服务支持、金融和人才支持等四方面的措施。

联合证券在近期的新能源汽车报告中认为:新能源汽车已上升为国家战略而脱离了汽车产业本身的局限,经过奥巴马访华、哥本哈根会议等一系列重大时间节点,更高高度的产业政策已水到渠成。

业内人士同时指出,后续新能源汽车产业化的重要政策包括,对普通消费者购买新能源车给予补贴以及制定新能源车基础设施规划,这两个政策的出台,将解决消费瓶颈以及使用瓶颈,是新能源汽车大规模放量的先决条件。

新能源汽车的产业化路径有章可循

近期三大石油公司涉足新能源汽车行业的消息这也在业内引起轩然大波,给这个已然火起来的市场添了一把利好的“柴火”。不过三巨头对该市场的产业化分工比较明确,据了解,中石化的重点在于天然气汽车和混合动力车;中石油的重点在于乙醇燃料等替代能源汽车;而中海油主攻的则是电动车以及充电网络建设。

湘财证券最近的一篇行业报道对新能源汽车的产业化路径做了分析,目前的新能源汽车主要分混合动力、纯电动、燃料电池三类。其中混合动力汽车(HEV)技术已基本成熟,是短期内的最佳选择;纯电动汽车(EV)优点突出,3至5年后有望实现产业化;燃料电池汽车(FCV)前景诱人,但目前尚处于起步阶段。

普通HEV一般采用镍氢动力电池。镍氢电池技术较成熟,成本较低,使得HEV以现有售价和使用成本衡量,已具备了一定的经济性。随着销售规模的不断增大,单车成本有望继续下降,相对常规动力汽车的吸引力将进一步提升。预计在未来3至5年内,HEV将是市场主流。

纯电动汽车依靠锂离子电池提供电力驱动,具有能源利用效率高、操作方便、节能减排效果好等诸多优点,是混合动力车的理想替代品。现有的锂电池虽然还无法满足EV对动力电池的苛刻要求,但是短期内锂电池将会有较大的技术提升和成本下降,预计锂电池将在3-5年后逐步实现在动力电池市场对镍氢电池的取代。

燃料电池车能效比高,实现了零排放,而且燃料来源丰富,被认为是新能源车的终极发展方向。不过,目前燃料电池尚处于实验室研究阶段,在可靠性、寿命及成本等方面无法满足要求,实现产业化可能还需15至20年的时间。

新能源汽车行情值得期待

新能源汽车主要是对传统汽车的动力系统进行了更新与改造,使汽车由内燃机驱动向电动机驱动转变。在新增的动力系统中,电池系统成本占比高,对性能的影响大,同时也是最主要的瓶颈。因此,众多券商纷纷认为新能源汽车的发展进程,主要取决于动力电池的发展。

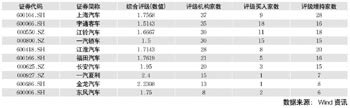

新能源汽车产业链主要包含整车厂商和为之配套的动力电池产业链。湘财证券认为在整车厂商中,比较看好其中具有较强技术储备、产业化进程较快的客车和乘用车企业,建议投资者关注福田汽车、中通客车、安凯客车、长安汽车、上海汽车。

为新能源汽车提供配套的主要包括镍氢电池和锂电池产业链,湘财证券看好其中技术难度高、盈利能力强的核心环节生产商。镍氢电池产业链中,湘财证券推荐在电池组制造领域具备优势的科力远与中炬高新。锂电池产业链中,湘财证券主要关注正极材料与隔膜供应商,推荐杉杉股份、佛塑股份。

联合证券认为国家产业政策扶持力度的确定性非常强烈,呼吁机构投资者在即将到来的本轮新能源汽车行情中广泛而深度的参与。其近期的一份报告认为,对乘用车领域的大力扶持将是政策力度跃升的重要表征和新的突破口。

太平洋证券则对第二批推广试点城市和补贴试点城市做了预测:推广试点城市由13个扩大到20个意味着将批准第二批试点城市,郑州、厦门名列其中的概率较大,关注宇通客车、金龙汽车投资机会。选择5个城市进行对私人购买节能与新能源汽车给予补贴试点,上海、北京、武汉、深圳等城市入选可能性大,关注上海汽车、福田汽车。对私人补贴政策一旦开闸,如果实施效果较好,补贴范围有可能进一步推广,新能源汽车产业化之路有望正式起航。 |