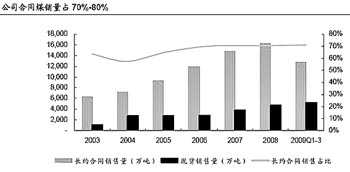

|

1、2009年产销量将大幅超过计划量,四季度增长值得期待。公司前三季度商品煤产销量分别完成计划的80.6%和85.4%,同比增长15.2%和10.4%。四季度是动力煤的传统旺季,加上经济复苏对煤炭的需求增长,预计四季度煤炭产销量同比将继续增长,超过全年计划。

2、在建矿是未来三年内生性增长的主要来源。公司的自产煤炭业务未来仍具很大的增长潜力。近3年内,公司建设的煤矿有较为明确的增产预期:布尔台煤矿、哈尔乌素露天矿、胜利一号露天矿、黄玉川煤矿将在2009年-2011年陆续全部投产,四个煤矿的设计年产量达到了6500万吨。布尔台矿和哈尔乌苏矿锦界产能大量释放。

3、五年内增长确定,新街和榆神项目将增加2亿产能。公司未来主要增长来源是两个亿吨级矿区:新建内蒙古新街和陕西榆神两个亿吨级矿区。目前,两项在实施前期准备工作,预计可新增储量200多亿吨。这两个项目未来有望分别贡献1亿吨的产能,两个矿将于2013年投产,2015年达产。 |