|

|

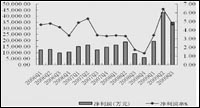

2006年以来公司净利润及利润率的趋势图 |

|

|

数据来源:公司公告,山西证券研究所 |

受益于政策的拉动,公司毛利提升,业绩增长。在钢铁行业整体不景气的大环境下,由于国家投资政策的拉动,2009年公司主要产品球墨铸管和螺纹钢市场表现始终较好;同时,在原材料采购上,公司大部分铁矿石和焦煤均来自国内现货采购,同时在铁矿石的采购上也采取紧跟市场变化的策略,及时调整采购数量和进口矿与国产矿的采购比例,从而保证了产品毛利率的上升。

收购芜湖新兴40%股权合并报表贡献利润。公司公开增发股票募集资金收购新兴铸管集团所持芜湖新兴40%股权,本报告期已经合并利润,对公司利润贡献较大。芜湖新兴目前具备螺纹钢产能120万吨,铸管产能50万吨,通过收购,公司新增螺纹钢产能48万吨,铸管产能20万吨。这部分资产的注入对公司增加产能,扩大规模,提升利润空间的作用明显。

|

|