|

2009年一、二、三季度,零售行业剔除非经营性净收益的净利润增幅分别为3.85%、12.62%和16.75%。在三季度存在节假日不利因素的情况下(2008年9月29日、30日体现为黄金周销售),回暖趋势仍旧非常明显,预计四季度同比会出现更大幅度增长。海通证券预计,2009全年零售行业净利润增速15%-20%的预期,其中优秀的企业增长潜力可能更大。

2009年一、二、三季度,零售行业剔除非经营性净收益的净利润增幅分别为3.85%、12.62%和16.75%。在三季度存在节假日不利因素的情况下(2008年9月29日、30日体现为黄金周销售),回暖趋势仍旧非常明显,预计四季度同比会出现更大幅度增长。海通证券预计,2009全年零售行业净利润增速15%-20%的预期,其中优秀的企业增长潜力可能更大。

“十一”黄金周零售明显提升

据商务部监测,10月1日至8日,全国实现消费品零售额约5700亿元,日均零售额比去年“十一”黄金周增长18%左右,较2009年春节、五一黄金周明显回升,国信证券认为,在经济回暖、行业景气回升的背景下,国庆、中秋双节叠加,使消费者消费意愿集中体现。

国信证券的报告显示,在国家刺激消费政策、以及国庆中秋双节叠加等因素的推动下,各地黄金周期间零售额增长明显,其中,上海423家商业企业、4000多家网点实现零售额51.8亿元,同比增长26.1%,广州八大百货销售额同比增长20%-30%,北京百余家重点企业零售额同比增长17.8%,总体看,主要省份、城市零售额增速在20%-30%。

“十一”的这一趋势延续了3月份以来的增势。2009年3月以后宏观消费数据和行业零售额迅速回暖后二、三季度维持了较高的稳定增速。2009年3月后名义社会消费品零售总额增速稳定在15%-16%的水平上,实质社会消费品零售总额增速稳步走高到6-7月份的17%以上后,8-9月份略有下降,但仍旧维持在较高水平上。

海通证券分析师路颖预计,随着10月份后CPI的抬头趋势不断明显,名义社会消费品零售总额增速将有望出现更高的增长,尤其是10月份受节日调整不可比因素的影响,增速可能更加显著;而2008年11-12月相对较低的基数也为今年11-12月较快速的增幅提供了条件。

四季度消费增长较为乐观

“在经济回暖的背景下,四季度零售行业景气回升的态势已经基本确立,这种态势至少可延续至2010年上半年,因此,维持零售行业‘推荐’的投资评级,建议关注行业景气回升带来的投资机会。”国信证券分析师吴美玉表示。

海通证券的研究报告表示,4月份之后,百家重点零售企业的月度销售同比增速不断回升,5-6月份升至16.57%;7月份更增加到17.07%,8月份继续提升到了19.62%。9月份由于2008年29-30日属于黄金周节假日,而今年的黄金周节假日是从10月1日开始的,导致9月份增速略降至16.89%,但仍旧维持在6-7月份相对较高的水平上。从2009年黄金周的数据看,增速已经基本恢复到了2008年黄金周的水平,预示着10月份的增速将有望继续提升。

海通证券认为,百家重点零售企业销售额的增长情况基本反映了零售行业的经营状况,2008年四季度和2009年一季度是行业相对不景气的低点,而二、三季度回暖势头明显,对2009年四季度消费增长的情况继续抱有较为乐观的态度。

海通认为主要原因在于;(1)四季度CPI有可能由负转正,这对名义社会消费品零售总额的增速是有积极意义的;(2)2008年四季度是可比基数较低的一个时间,从同比的角度2009年四季度容易表现出更大的增长;(3)世界经济和中国经济环境的好转对居民消费倾向会有积极促进作用。当然这一预期已经是市场的普遍预期,预计四季度超预期的可能性不是很大。

关注增长超越行业的个股

海通证券的报告表示,商业零售公司静态PB、PS和PE分别为4.5倍、1.1倍和38.3倍(剔除大商股份PE为36.9倍),整体估值无论相对于历史还是相对于A股市场均处于相对合理范畴内,关注未来复合增长率较大程度超越行业的公司。

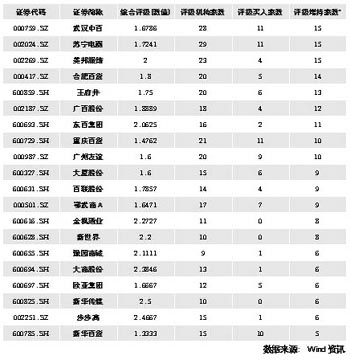

目前40家零售公司的加权平均PS为1.1倍,其中大商股份、鄂武商、武汉中百、华联综超、南京中商等相对偏低的市销率水平表现出了较大的企业价值或者并购价值(友谊股份的低PS主要是其相对控股的联华超市收入全部并表所致)。海通证券回顾了之前零售行业季度跟踪报告中所作的低PS品种,发现如果PS低于行业水平太多,其未来一段时间出现大幅上涨的可能性很大,如之前的大商股份和南京中商。如果一个相对正常的公司过低的PS一般隐含了较大的投资价值,属于挖掘黑马时需要重点关注的指标。

|