|

日前,北京保险行业协会公布了《北京地区机动车商业保险费率浮动方案(征求意见稿)》,向社会广泛征求意见。

北京保险行业将建立商业车险保费与理赔记录挂钩的费率浮动机制,根据车辆过去的理赔记录,由车险信息平台统一计算费率浮动系数,真正实现费率高低与风险状况匹配,解决机动车出不出事故、事故多少与保费无关的不公平问题。

《费率浮动方案》的主要内容如下:

一是在保持现行商业车险条款费率不变的基础上,将商业车险《费率调整系数表》中的14项系数简化为4项,取消易被保险公司利用进行不正当价格竞争的系数。

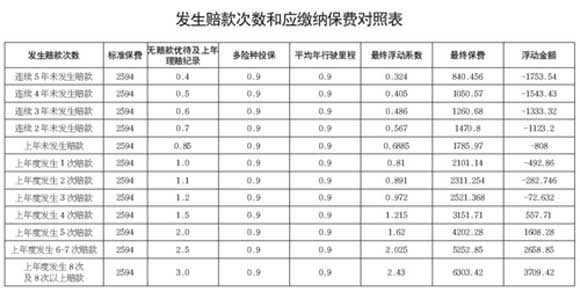

二是加大“无赔款优待及上年赔款记录”系数的浮动区间,使安全行车的车主能够享受保费优惠。如车辆五年不出险,保费最低下浮60%,一年出险8次及以上,保费最高上浮至3倍。

三是通过北京车险信息平台对各保险公司商业车险承保环节进行系统管控,确保各公司能够按照车辆实际发生赔款次数合理计算保费。

四是规范各公司现行的车型代码和新车购置价,解决保险公司利用新车购置价搞恶性竞争,损害被保险人利益的问题。

商业车险保费计算举例

一辆五座小轿车,投保10万元的车损险及10万元的商业三者险,其标准保费为2594元。如《费率浮动方案》推行后,该车如果上一年度未发生赔款,“无赔款优待及上年赔款记录”系数为0.85,同时投保包括商业三者险在内的两项险种并且平均年行驶里程小于30000公里,该两项优惠系数均为0.9;另外该车非老旧新特车型,综合以上因素计算,该车最终费率浮动系数为0.6885(0.85×0.9×0.9),应交纳保费1785.97元,节省保费808元。

同样是这辆车,如果其它条件不变,今后4年内不出险,到第5年时保费将下浮至840.46元,节省保费1753.54元,中间年度应缴纳保费详见左表;同样,如果这辆车上一年度发生1次赔款,最终费率浮动系数为0.81(1.0×0.9×0.9),应交纳保费2101.14元;随着发生赔款次数的增加,保费将出现不同程度的上浮,如发生8次及8次以上赔款,最终费率浮动系数将上浮至2.43,应交纳保费6303.42元,比标准保费上浮3709.42元。

|