|

|

|

|

|

|

|

|

| 2009-10-16 作者:本报记者 刘振冬 实习记者:韦夏怡 来源:经济参考报 |

|

|

|

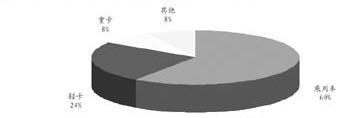

| 2009年细分产品毛利构成预测 |

|

|

资料来源:中原证券研究所 |

2009年上半年,江淮汽车实现营业收入93.24亿元,较上年同期上升1.88%,营业利润0.73亿元,较上年同期下降62.09%,利润总额0.91亿元,较上年同期下降52.61%,归属上市公司股东净利润1.14亿元,较上年同期下降31.68%,折合每股收益0.09元。安信证券认为,江淮汽车2009年上半年业绩表现超出预期。

由于受到严酷的国际金融危机的挑战,江淮汽车在2008年第四季度和2009年第一季度战略转型的关键时期,出现连续两个季度经营亏损的状况,这在公司的发展历史上是没有过的。但从二季度开始,江淮汽车经营很快回归到正常状态,并且超出市场的普遍预期。

东北证券金融与产业研究所分析师认为,公司“大投入大困难的时候已经过去,目前是公司最有活力的时候。”公司二季度单季实现净利润1.87亿元,创出自2006年以来的季度净利润新高。不考虑财务处理因素,公司下半年的净利润仍将超过市场普遍预期。

江淮汽车在其传统优势业务MPV和轻卡的市场地位继续巩固,强有力地支撑公司战略转型。MPV全年预计销售4.5万辆左右,同比增长24%左右,轻卡全年预计销售15万辆左右,再考虑两款产品毛利率的大幅提升,利润增长均在30%-50%。

此外,江淮汽车在轿车产品方面取得了一定的进展,其轿车产品或成为公司新的利润增长点。东北证券的报告认为,今年江淮汽车轿车产品的销售情况持续向好,年底有望盈亏平衡,并于2010年开始贡献利润。进入2009年,在国家经济型轿车购置税减半政策和刚性需求的拉动下,江淮同悦销售持续向好,二季度以来,月销量一直在5000辆以上。

未来半年,江淮汽车仍将推出多款新车。到明年一季度末,公司包括瑞鹰SRV、C级(宾悦轿车)、B级(和悦轿车及和悦MPV)、A级(同悦轿车)、A0级(悦悦轿车)等全系列乘用车产品全部推向市场。随着公司20万辆小排量乘用车发动机实现量产自配,轿车产品车型不断完善,规模效益将逐步显现,新的利润增长点正在稳步形成。

安信证券分析认为,江淮自主品牌轿车项目存在业绩提升空间。随着公司年产26万台乘用车变速器项目在下半年接近完工,公司自主品牌轿车项目预计在年底实现全年盈亏平衡。预计随着自主品牌轿车产销规模的不断扩大和自配比重的不断提升,自主品牌轿车业务在2010年可贡献每股盈利0.10元。可以预期的是,随着更多竞争者的进入,公司自主品牌轿车项目将面临更加激烈的市场竞争。

从长期来看,自主品牌轿车项目的最终成功与否取决于公司在品牌、渠道和研发等综合能力上的提升。从近期来看,安徽省政府对所属汽车企业的整合重组可能为公司在上述能力的构建上带来突破的契机,对此,安信证券表示谨慎乐观。 |

|

|

|

|