|

北新建材是我国新型建材工业的领军企业,公司不仅在技术、人才和资金方面拥有强有力的优势,更拥有在世界上占有重要的一席之地的自主品牌。

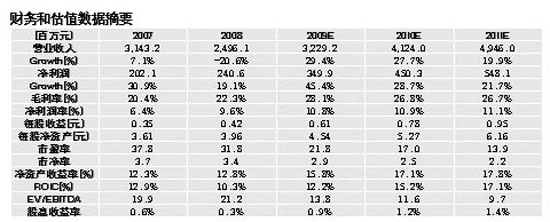

根据公司公布的半年报,今年1-6月,公司实现营业收入136520.70万元,比上年同期增加21.59%;营业利润17569.77万元,比上年同期增加13.20%;净利润16378.36元,比上年同期增加31.86%;实现每股收益0.203元,扣除非经常性损益后的每股收益0.203元,同比分别增6.28%、6.28%。

长江证券认为,利润的增长来自石膏板销量增长和毛利率大幅提升。全国石膏板产量1-6月同比增长35.49%,从历史数据来看,北新建材的产量增速高于行业增速,1-6月,北新建材的石膏板收入增速达53.52%;上半年北新建材宁波市石膏板生产线(年产3000万平方米)投产,下半年预计有太仓市(年产3000万平方米)、肇庆市(年产3000万平方米)、广安市(年产3000万平方米)投产,其产量增速将进一步提高。

综合机构的观点,技术、品牌和渠道优势将筑就公司行业内的王者地位。

品牌方面,不同于水泥,石膏板存在明显的质量和品牌差异,产品享有显著的品牌溢价;公司是国内最早也是最大的专注于做石膏板的企业,公司几乎垄断了国内所有标注性公共建筑,其强大的品牌影响力可见一斑;机构看好公司在过去20多年中建立起的强大的品牌优势,品牌优势将保障公司在公共建筑领域绝对垄断地位和开发民用住宅领域的示范效用。渠道方面,公司看准了看准了国家“禁实”“推新”以及住宅市场逐渐成熟的有利时机,近几年加大对生产和销售渠道的全国布局,已经开始深入开发二线城市。

招商证券认为,公司管理层重大调整,干部年轻化非常明显,有利于激发公司活力。发改委正在抓紧制定《节能环保产业发展规划》,鼓励循环经济,预计带来重大政策利好。根据招商证券的预计,三、四季度是石膏板的传统旺季,且公司大量收购少数股东权益,全年每股收益在0.60元以上,预计2009-2011年每股收益分别为0.62元、0.91元和1.33元。

长江证券也给予公司较为乐观的判断,采用常规的PE估值,预计2009-2011年EPS分别为0.584、0.891和1.248元;鉴于公司为朝阳行业领头羊,未来高成长比较明确,给予公司2009年30倍,2010年20-25倍PE。

机构对其风险提示主要有:市场拓展速度达不到预期的风险、房地产市场特别是写字楼和商业营业性用房等投资增速达不到预期风险。 |