|

|

|

|

|

|

|

|

| 2009-10-09 作者:本报记者 刘振冬 实习记者 韦夏怡 来源:经济参考报 |

|

|

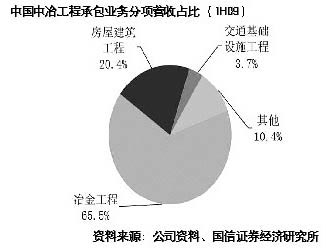

| 中国中冶工程承包业务分项营收占比(1H09) |

|

作为全球最大的工程建设综合企业集团之一,中国中冶主营业务包括工程承包、资源开发、装备制造及房地产开发。其中冶金工程承包仍占主要地位,占主营业务82.7%占营业利润的82.9%。其次还涉足资源开发,装备制造机和房地产的开发。公司占国内钢铁冶金工程业务及有色金属冶金工程业务的市场份额分别高达90%和60%。是我国专业化经营历史最久、专业设计及施工能力最强的冶金工程承包商。

目前,公司多元化业务结构的核心仍然为冶金工程承包业务,根据公司2009上半年的财报,工程承包业务经营收入占比达86.4%,营业利润占比达84.4%。而工程承包业务中,冶金工程承包业务营收占比达65.5%。公司利润增长与冶金行业景气状况有极高的相关性。

由于中国钢铁产能总体过剩,预计未来中国钢铁行业固定资产投资增速将有所放缓,因此行业增量需求增长较小。长江证券认为经历前期行业高速发展之后,未来几年公司冶金合同订单承接前景将有所减缓。

由于国家加大基建投资力度,加强交通基础设施建设以及环保工程等,以及公司承接了大量国家保障性住房建设后期逐步启动,长江证券分析认为公司未来2年此项业务将保持15%至20%的增长速度。

公司有色金属业务涵盖矿产资源的采选冶一体化产业链,并逐步形成由工程承包、资源开发、装备制造、房地产开发等板块组成的互补性强的业务结构。目前公司拥有铁、铜、镍、锌、铅、钴、金等多种黑色及有色金属矿产资源。其中,巴布亚新几内亚瑞木镍红土矿,总资源量达1.432亿吨,总探明和控制资源量约为7220万吨;阿富汗艾娜克铜矿项目是目前世界上已探明、但尚未开发的大规模、高品位铜矿床之一。根据公司资料,艾娜克铜矿将在2011年开始投产,预计2012年之后,矿产资源业务将有望给公司带来大幅的业绩贡献。

国信证券分析指出,公司的技术优势明显,支撑了其长期价值的增长。公司目前116223名在岗员工中,有60554名左右专业技术人员,占比达52.1%,其中技术人才10166人,包括1名中国工程院院士,12名国家级勘察设计大师;旗下工程设计院实力突出,中冶京诚、中冶赛迪、中冶南方、中冶焦耐等院入选2008年国家工程勘察设计百强企业前10名;具备钢铁冶炼、有色冶金各个生产环节的一系列技术专利。公司区别于传统建筑企业的技术优势,是公司未来价值成长的核心驱动所在。

受益于全球经济环境趋暖、矿山资源陆续达产,以及IPO融资对公司财务结构的极大改善,公司盈利增长的预期强烈,国信证券认为公司合理价值区间5.49至6.51元/股,公司价值中枢6.0元。

|

|

|

|

|