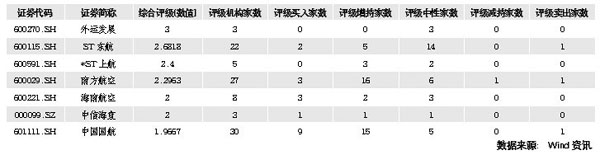

|

券商的统计显示,在过去7年国庆前3周航空股相对上证的涨幅,除2004、2005年外,其他5年时间都是跑赢大市,期间最大相对涨幅7.35%,平均相对涨幅1.98%。同时,9家已披露中报的航空公司,上半年共实现净利润49.96亿元,同比增90.78%。机构认为,考虑过去7年的统计,以及中报业绩的大幅改善,近期航空股获得超额收益是大概率事件。

最长黄金周出游井喷机票难见折扣

今年“十一”、中秋假期正值国庆60周年,又是首次国庆、中秋双节重合形成的8天长假,居民出游愿望较高,这使得航空和旅游等板块受益匪浅。

中国旅游研究院9月4日发布的“十一”中秋假日旅游市场预测认为,根据历年出游人次的比率测算,预计本次黄金周期间出境旅游人数约为600万人次。与此同时,今年“十一”黄金周国内旅游人数预计将超过2亿人次,同比增长13%。

据携程网工作人员介绍,“十一”期间国内去往各旅游景点的机票折扣越来越少,“比如北京去往海南的机票,在‘十一’前3日里,基本没有折扣,7日的返程票也没有折扣。再比如去往云南丽江的机票,‘十一’期间都是全价。”

国泰君安的统计也显示,“十一”前一周,去往北京、成都、西安、海口等热点旅游城市的票价出现较大幅度上涨,票价普遍在7折以上,前往商务城市上海、深圳、广州的机票价格环比也有所上涨,但涨幅不如旅游城市。

在个股方面,国泰君安建议,继续关注受益国际航线复苏的国航以及受益于四季度海南旅游旺季到来的海航。7、8月份以来,国内航线呈现量价齐升的良好态势,目前国内航线票价已经基本回升至2008年同期的水平;国际航线方面,目前美国航线恢复比较快,两仓需求旺盛,日韩稳定恢复,欧线也在回升,但回升速度相对慢一些,国航50%左右的收入来自国际市场,是国际航线复苏最大的受益者。海航50%旅客运输量来自海南市场,在三季度行业旺季之后,四季度将迎来海南旅游旺季,下半年将是公司盈利的高峰。

航空公司净利同比增90.78%

今年以来,在国内经济基本面逐渐向好,国内客运需求的强劲增长,航油成本的相对低位、燃油保套的大量转回、投资收益的大幅提升以及政府注资等多重因素的作用下,我国民航业复苏迹象日趋明显。9家航空公司披露的中报数据显示,上半年,共实现净利润49.96亿元,同比增90.78%,环比增127.48%,二季度同比增392.22%。

中银国际的报告表示,目前,航空运输业处在国内需求旺盛、国际需求寻底过程中,油价处于历史中等水平,并且全行业运力调控取得一定成效,行业景气度有一定的恢复。

中信建投证券研究发展部李磊认为,政府刺激和票价回落是需求迅速提升的核心因素。大规模财政和货币政策的出台,国内航空出行的消费者行为并未受到美国金融海啸和外贸进出口大幅度下滑的影响,因此客运需求远好于预期。三大航空公司纷纷加大国内市场运力投放,很好地分享了国内航空市场的快速复苏,上半年国航、南航、东航国内客运人次同比分别增长18.2%、13.3%、24.13%,增速提高17.1、7.4、24.58个百分点。

中银国际的报告称,目前,航空运输业处在国内需求旺盛、国际需求寻底过程中,并且全行业运力调控取得一定成效,行业景气度有一定的恢复。我国航空公司经营的强季节性决定了7-10月份旺季的表现对全年业绩至关重要。根据上半年航空需求形势的发展态势,特别是1、4月小旺季的票价水平相对处于历史同期较高的水平,结合行业总体供需情况,预计行业需求有望在7-10月的传统旺季达到25-30%的增长,而供需相平衡则带动客座率和运价水平回升,行业有望取得量价齐升的业绩,为全年盈利打下基础。

航空股不宜过分追高

虽然半年报显示航空业总体经营情况较好,但分析师认为,航空板块目前股价已经趋于合理,而且航空公司主业的盈利能力仍未恢复,不宜过分追高。

银河证券分析师毛昂认为,虽然目前航空业在稳步恢复中,但是股价上升的速度却过快,失去了年初的估值优势,如果股价再次上升即存在风险,存在回调压力。证券市场反应要比投资者的反应,比经营好转的速度还要快,如果过分的追高也要存在风险。

中银国际分析师李攀表示,应该看到,行业扶持政策、政府注资等举措也是此轮上涨行情的有力推手,从航空公司主业的盈利能力来说,仍没有达到比较理想的状态,另外未来国际油价仍以看高为主,据此认为,目前航空公司业的投资前景还不明确,在市场乐观情绪下行业A股整体估值水平偏高,H股相对合理。 |