|

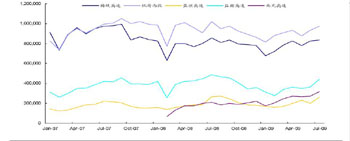

| 深高速旗下路段月度日均路费收入统计(单位:元) |

|

|

数据来源:Wind资讯 |

近日,深高速发布的2009年中期报告显示,公司营业收入和净利润均同比增长。受通行费的收入下滑和财务费用增加的影响,公司上半年业绩略好于预期。但多数机构预测,路网贯通所产生的系统效应将会促使公司未来业绩增长的前景表现乐观。

数据显示,公司上半年实现营业收入人民币5.6亿元,同比增长12.4%;实现净利润3.1亿元,同比增长12.7%,每股收益为0.144元。

据悉,深高速主要从事收费公路和道路的投资、建设。受经济危机影响,宏观经济增速放缓以及国内外贸易活动疲软,公司旗下大部分项目路费收入的增速放缓或有所下降,主要的各路段货运车辆比例有所减少,平均费率小幅下滑,日均路费收入仅同比增长1.9%。

成本升幅较大,财务费用压力将加剧。国信证券分析报告显示,由于青连项目营业支出上升较快以及南光高速营运时间较去年同期增加,收费业务成本上升21.5%。同时,由于项目完工停止利息资本化,公司财务费用上升12%至1.30亿元,随着青连项目正式高速化(7月份已实施),预计未来财务费用的压力将加剧。 |

|