兰花科创:短期效益波动难改长期产业布局

2009-08-28 本报记者:刘振冬 实习生:李金龙 来源:经济参考报

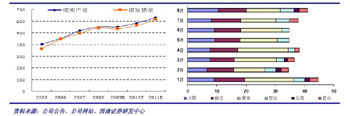

公司煤炭总产销量变化(单位:万吨)主要矿井月度生产情况(单位:万吨)

兰花科创近期发表的2009年半年报显示,报告期内公司主营业务收入、利润总额和净利润均实现了平稳增长,公司化肥业务却出现了首次亏损。不过,机构认为,公司短期效益波动不会改变公司长期产业布局和发展。

数据显示,公司在报告期内实现主营业务收入27.55亿元,同比增长30.22%,利润总额8.69亿元,同比增长23.58%,归属于母公司所有者的净利润6.79亿元,同比增长15.25%。今年上半年主营收入构成65.21%来自煤炭产品,42.01%来自化肥产品。从毛利率看,煤炭业务高达64.27%,而化肥产品毛利率上年同期为14.14%,本期为-1.35%,同比下降幅度较大。

国元证券研究员周海鸥预计,未来一段时间里煤价会比较稳定,化肥产品价格可能上涨,公司煤炭、化肥的产能有所增加,公司业绩增长有望。

西南证券则认为,化肥业务下半年起色困难,但短期效益波动不改长期产业布局和发展。兰花科创资源占有量不具优势,但品质较好。产业链条以煤炭业务为主,辅以化肥生产、新能源开发等,发展方向切合“碳源经济”发展思路。受行业景气周期影响,化肥业务下半年难见起色,但不会影响整体产业布局与发展。

西南证券煤炭行业研究员徐哲认为,兰花科创未来业绩增长点仍然依靠煤炭产量提升与投资收益。

此外,多家机构看好无烟煤在兰花科创产业链中的潜在盈利增长能力。无烟煤具有较强的防守性、价格易涨难跌。长江证券分析报告认为,供给高度集中而需求方不断多元化将使无烟煤议价能力更强;小矿复产短期告一段落,产能的集中冲击弹性弱化,传统淡季结束后无烟煤价格将企稳反弹。

在兰花科创长期的产业布局中,除了无烟煤、化肥和煤炭行业的业绩增长也值得期待,资源整合所带来的产能增长同样被看好。玉溪煤矿2008年10月31日获得国家发改委核准,11月开工建设,预计项目建设期为3年,该矿设计能力240万吨/年,是公司煤炭产能的增长点。公司自2008年8月份先后整合了山阴口前煤业、中立煤业、瑞兴煤业等煤矿,其中山阴矿未来有建设成300万吨矿井的可能。参股的山西亚美大宁能源有限公司本已经达产达效。

国元证券分析师周海鸥表示,随着景气度的上升,兰花科创尿素等煤化工业务的产能会得以释放,将成为兰花科创业绩的重要来源之一。

相关稿件

・

A股今年再融资总规模达614.4亿元

2009-08-28

・

卢中原:股市回调不会太深

2009-08-26

・

公司业绩增长为股市上行带来支撑

2009-08-26

・

楼市股市为何总有惊人之语

2009-08-24

・

境外企业发行人民币股票和债券正在筹备

2009-08-24