|

|

|

|

|

|

|

|

| 2009-08-28 本报记者:张汉青 实习生:张晓芳 来源:经济参考报 |

|

|

|

|

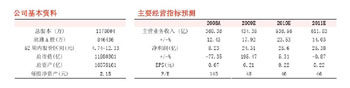

数据来源:Wind资讯 |

大唐电力近日发布的中期报告显示,2009年上半年公司营业收入和净利润均实现增长,其中装机容量增长较快。虽然目前公司在融资、财务方面仍面临较大压力,但多数机构预测,公司在煤炭领域拓展所带来的协同效应值得期待。

报告显示,2009年上半年公司营业收入达206.84亿元,同比增长18.90%,归属于本公司股东的净利润约为人民币6.52亿元,同比增长55.72%。

受益于公司在役机组容量增长及机组安全稳定运行,发电量及上网电量的均有所增加。上海证券报告显示,报告期内,公司及其子公司新增装机容量269.35万千瓦,预计2009年公司将新增装机容量550万千瓦左右。收购成渝集团后,公司将获得渝能集团51%的股权。截至目前,公司在役装机容量增长80万千瓦,其中水电容量约52万千瓦;在建容量增长173万千瓦。

公司大量项目在建,使得融资压力较大,加上财务费用的增长都是影响业绩增长的重要因素。

光大证券分析认为,公司一直保持较高的速度增长,资金压力巨大。2009年上半年公司新投产机组269万千瓦,预计下半年仍有200多万千瓦投产。目前公司仍有电力、煤炭、铁路、煤化工等大量项目在建。

同时,公司面临较大的财务压力。近期大唐电力发布公告,按每股6.33元的价格定向发行不超过7亿股股本,募集资金超过40亿元,主要用于部分地区热点、核电和水电项目的投资。其中,新机组的投产也使得财务费用增长加快。由于公司扩张对资金需求带来的财务费用的增加,公司目前的资产负债率已高达81.9%。

煤炭领域拓展的协同效应保证长期燃料供应安全,东方证券报告分析认为,公司拥有资源储量达到30亿吨,设计产能为1500万吨的塔山煤矿28%的股权,未来对于保证公司的煤炭供应安全起到重要保障。另外,随着公司控股的孔兑沟煤矿、五间房煤矿的陆续投产,公司煤炭产能逐步加大。

同时,公司拥有大秦铁路1.29%的股权,拥有资源储量极为丰厚的同煤塔山煤矿28%的股权。1.29%的大秦铁路贡献的投资收益较为有限,但是在我国煤炭铁路运力在未来仍然在煤炭供应中所处的重要地位来看,公司的这一安排为保证运力及煤炭供应起到重要的协同作用。

中金公司预计公司下半年发电量环比增长4%。公司上半年有约265万kw机组顺利投产,占公司控股装机的10%,下半年产能将贡献更大;财务成本压力将有所缓解:一是,公司宣布发行30亿元十年期债券,票面利率在4.7%-5%之间,较低的利率,年可节约财务费用4000-5000万元。二是,公司计划非公开发行A股融资不超过50亿元,预计将在三季度完成。

华泰证券报告预计目前公司2009年48X动态市盈率高于火电行业30XPE的平均水平,但考虑未来公司在煤炭领域拓展所带来的协同效应,公司合理价格区间应在8-9元之间,6个月目标价位为8.5元。

上海证券分析师则提醒投资者,公司重点合同煤价格尚未鉴定,下半年煤价面临一定的波动性。此外,公司发电设备利用小时处于较低水平以及财务费用的持续增长,将加大公司及其子公司的经营压力。

|

|

|

|

|