|

2009年3月27日,与国民经济最大产业之一的钢铁产业相对应的钢材期货正式在上海期货交易所上市,迄今恰好已5个月。虽然钢材期货上市的时间还很短,但上期所的钢材期货已成为全球最成功的钢材期货品种。

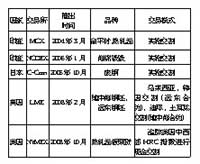

在上期所推出钢材期货之前,印度、日本、英国等国均推出了钢材期货,下表对这些钢材期货进行了列举,但这些期货品种大多面临着成交极不活跃几近停顿的问题。

截至2009年8月20日,上市已一年半、在国外钢材期货合约中相对活跃的LME钢坯期货成交额累计仅仅达到10亿美元,日成交量最高时也仅仅3500手,持仓量通常也仅有几百手的水平。而NYMEX推出的现金交割型的钢材期货合约,近期的总持仓量也仅有几百手。但2009年8月21日,上期所螺纹钢RB0911合约单合约日成交即达372万手,一天的成交量就远远超过了LME钢坯期货上市以来的总和,也创造了上期所有史以来的单合约日成交量纪录。

某种大宗商品是否能够发展出对应的期货品种必须具备诸多条件的配合。通常来说,钢铁产业的产业特点其实并不适合发展期货交易。但中国是世界上唯一适合推出钢材期货的国家。最关键的原因在于中国钢铁产业的产业结构。

从经济学角度来看,世界钢铁大国中仅有中国的钢铁产业具备较低的市场集中度,2008年的CR4指标为23.96%,CR10指标为42.63%,而其他钢铁大国都已进入寡头垄断格局,CR4指标普遍超过70%。试想:如果几家厂商已占据了产业的绝大部分市场份额,推出钢材期货一方面将触动既有定价机制并影响在位厂商的利益因而必将受到其抵制,另一方面期货市场的其他参与者也无法与这些厂商平等竞争。

在中国钢铁产业的产业结构背景下,在我国试图争取钢铁这项世界第二大大宗商品定价权的背景下,在我国试图获得合理的钢材定价机制进而扭转铁矿石谈判不利地位的背景下,钢材期货应运而生,必将发挥对产业发展的促进作用。

综上所述,国外已推出的钢材期货普遍不具备成交活跃度,期货市场功能的发挥和完善无从谈起,这些期货品种的价值从目前来看也仅限于其探索性。 |