外汇市场一周来经历了一系列重磅数据的轮番考验,美国零售销售和消费者信心指数以及欧元区GDP数据毁誉参半,给汇市带来了许多的变数。国际经济指标带来的市场风险偏好变化,成为近期汇市走势的主导。 外汇市场一周来经历了一系列重磅数据的轮番考验,美国零售销售和消费者信心指数以及欧元区GDP数据毁誉参半,给汇市带来了许多的变数。国际经济指标带来的市场风险偏好变化,成为近期汇市走势的主导。

上周早些时候,美国零售销售和初请失业金人数不及预期,打压了美元下跌;而之后公布的欧元区GDP改善,提高了风险偏好,令投资者倾向于欧元等非美货币。然而,随后公布的美国8月密歇根大学消费者信心指数初值降至63.2,低于市场预计的69.0。尽管美国7月份工业产出月率增长0.5%,工厂产能利用率也有所提高,但7月份CPI年率下降2.1%,为1950年1月以来的最大降幅。美国的经济指标不如预期,使得市场普遍感到失望,因此避险情绪再度升温,临近周末帮助美元收复失地,非美货币被迫回跌。

由于预计消费者支出疲弱可能拖慢经济复苏的速度,导致美国10年期国债收益率触及1个多星期以来的最低点。美国消费者信心意外下滑,也提振了日元和美元这类避险货币的需求。但由于潜在通胀和复苏的持续疲弱,美联储在2010年第二季度前加息的可能性微乎其微,预计美元仍将倾向于下行。

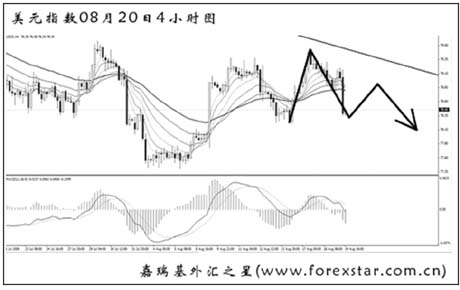

美元指数此前低位逐步反弹,向日线图的下降趋势线发起冲击,目前仍未能顺利越过。从最近的运行来看,4小时图有一次角度明显的MACD顶背离信号,美元仍然处于震荡走弱的节奏中。预计后市直接上行突破79.30一线的概率不大,美元将逐步再探前方低点。 |

|