|

|

|

数据来源:公司公告长城证券研究所 |

紫江企业近日公布的2009年半年报显示,公司上半年营业收入并无增长,利润却大幅增长。其中,塑料包装业务的回暖和房地产业绩的大幅回升对中期业绩贡献较大。多家机构认为,包装、地产业绩齐升,前景值得期待。

报告披露,公司2009年上半年实现营业总收入23.62亿元,比去年同期下降9.45%,营业总成本20.65亿元,比去年同期下降15.13%;实现营业利润3.09亿元,比去年同期上升72.21%。

第一创业分析报告认为,公司2009年上半年营业收入并无增长,而利润大幅增长的重要原因在于营业成本的大幅下降,致使毛利率大幅上升;同时公司加强管理、控制费用使得公司利润总额进一步提高,上半年公司净利润实现同比翻番。

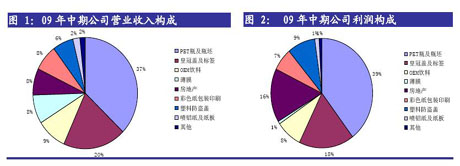

长城证券分析报告指出,在包装业务方面,公司以饮料、啤酒包装为主。近年我国饮料市场年均增长15%至20%,啤酒年均增长6%至9%,确保了公司PET瓶及皇冠盖等业务的稳定增长。受原价格回落影响,今年上半年PET瓶、皇冠盖等毛利率大幅提高。薄膜业务业绩也有所改善,旗下两家子公司已扭亏为盈。

海通证券也表示,原材料下跌导致了公司包装业务收入有所下降,但公司通过技术改造与创新,包装产品利润率持续提升;其中,薄膜业务盈利能力明显好转。

虽然上半年房地产结算占总收入比例不足4%,却占营业利润将近16%。房地产业务拓展了公司业绩增长的空间。

安信证券分析报告显示,随着房地产市场的逐步回暖,公司下半年的业绩仍会大幅上升。

鉴于公司包装业务将能稳定增长、地产项目较强的资源稀缺性和盈利能力,长城证券预计2009至2011年公司营业收入分别为50.67亿元、57.05亿元和62.97亿元,净利润分别为4.86亿元、5.91亿元和6.99亿元,分别同比增长161.5%、20.6%和19.5%。

第一创业预计公司全年业绩增长100%以上,后期地产项目将持续高增长,预计公司2009、2010、2011年每股收益分别为0.32元、0.45元和0.64元。

在包装、地产业绩增势看好的形势下,目前存在的系统性风险还需投资者警惕。长城证券分析师寻春珍提示投资者,倘房地产市场回暖低于预期,将影响公司别墅销售;若原油价格大幅波动,公司包装业务盈利水平将存在较大不确定性;紫竹科学园项目注入时间尚不明朗;有一定的系统性风险。 |

|