|

7月14日,海通证券公布了2009年中期业绩快报,是首家公布半年报的上市券商。上半年公司实现营业收入41.3亿元,同比增长2.2%,净利润24.53亿元,同比增长21.9%,每股收益0.3元,同比增长25%。

7月14日,海通证券公布了2009年中期业绩快报,是首家公布半年报的上市券商。上半年公司实现营业收入41.3亿元,同比增长2.2%,净利润24.53亿元,同比增长21.9%,每股收益0.3元,同比增长25%。

单就二季度看,公司实现营业收入23.6亿元,环比增长32.5%,同比增长10.5%,净利润14.6亿元,环比增46%,同比增30.8%。

长江证券的报告显示,公司上半年营业收入增长的动力主要来自于经纪业务,投行和自营业务没有特别亮点。净利润的主要贡献因素来自营业外收入。

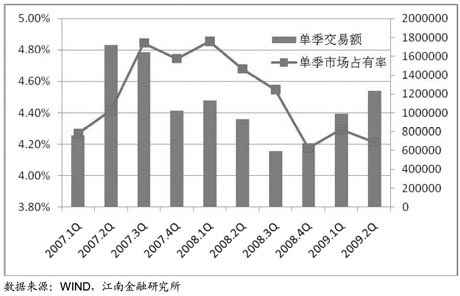

统计数据表明,公司上半年实现股票、基金代理额1.87万亿元。同时公司市场份额持续一季度的下滑态势,二季度市场份额仅为4.21%,累计市场份额下滑至4.25%。虽然市场份额较去年末略有下降,但代理额同比增长24.67%。

在经历了2008下半年市场的低迷后,公司的投行、资产管理业务尚没有完全恢复,自营投资风格相对保守。

一季度公司在延续债券投资为主的基础上,自营业务收入并不尽如人意,国泰君安的分析师推测,公司随后将大举增加权益类投资,公司积极参与京东方定向增发认购便是较好的印证。

同时,国联证券的报告也提出,鉴于公司下半年股票自营平均规模可能远超过上半年,IPO开闸将使公司获得一定的股票承销收入,企业债密集发行也有望促进债券承销收入大幅度增长,因此在市场交易额同比大幅度增长、佣金水平下降较缓的假设条件下,公司下半年业绩将有更多亮点。

大部分券商的报告都认为,2009年下半年市场交易量有望同比大幅度增长,投行、自营等业务表现也可能好于上半年,因此公司2009全年业绩增长幅度将大于上半年。另外其33倍左右的估值也算合理。

中信建设在报告还特别提出,海通作为为目前上海本地券商中唯一一家上市公司,在上海国有金融资产特别是证券等领域的整合中具有一定的优势。而且公司手握巨额现金,有进行整合的资金实力。上海国资金融资产整合将使公司的资产和业务规模受益。另外,金融国资管理方式的转变,如高管任命的市场化、薪酬激励的合理化将会大大改善公司治理的效率,更好实现公司价值最大化的目标。

但与此同时,中金公司在报告中提示,如果股票市场短期内下跌可能带来经纪业务和自营业务双双萎缩,导致证券公司股价表现不理想。加上大型IPO启动有可能导致市场短期调整,使经纪业务和自营业务受到负面影响。

|