|

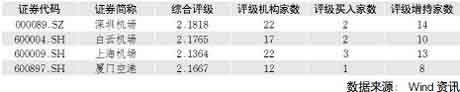

到目前为止,A股市场中四家机场上市公司(上海机场、深圳机场、厦门空港和白云机场)的半年报尚未披露。 到目前为止,A股市场中四家机场上市公司(上海机场、深圳机场、厦门空港和白云机场)的半年报尚未披露。

但根据业内人士的估计,今年二、三季度机场客运量和利润增速将逐渐加快,多重因素驱动行业景气回升。在此形势下,整体市盈率接近历史最低水平的机场板块,可望从严重滞涨的尴尬境地走出,从而迎来一波补涨的机会。

行业景气回升趋势明显

在诸多因素的驱动下,最近几个月来,航空业数据出现了缓慢改善迹象。

4月份数据显示,客运延续了前期升势。客运量和客运周转量同比分别增长13.0%和11.1%,而货运及国际航线客运降幅均较前期再度收窄。运价方面,随着旺季到来及航空票价规则改变,国内航线票价指数连续第二个月出现同比上升;国际和地区航线票价指数跌幅也有所缩窄,整个4月份机场行业实现盈利2.1亿元。其中,厦门机场4月份旅客吞吐量同比增长19.1%,为当月流量增速最高;而同期广州白云机场旅客吞吐量仅增长1.5%,增速最低。

在接下来的5月份,机场旅客吞吐量增速数据亮眼。申银万国预计,全行业全年有望达到15%的增速,尤其是上海机场的国内旅客量的增速有望达到30%,厦门空港有望达到15%以上。预计二、三季度机场的利润增速逐渐加快:国际旅客吞吐量降幅收窄、货邮吞吐量保持稳定(去年同期奥运会安保的高付现成本使得利润基数较低)。

国泰君安预计,在2009年旅客吞吐量增速10%-12%的背景下,预期主要机场上市公司业绩将保持平稳增长。

安信证券也认为,受低基数以及经济复苏影响,预计今年5月~8月航空运量将保持高增长并有望逐月加速,这将对机场上市公司盈利和股价形成支持。

严重滞涨凸现估值吸引力

作为业绩增长平稳的弱周期性行业,机场板块2009年以来跑输大势。

申银万国的研究数据显示,机场板块年初以来跑输大盘37%,除了上海机场外,其他三家机场的2009年PE(市盈率)平均为22倍,相对大盘PE出现了10%的折价,接近历史最低水平。上海机场2009年PE估值为36倍,PB(市净率)为2.4倍,PB处于历史较低水平。

国信证券分析师对此的判断是,“机场价值存在一定低估,确定性增长带来补涨的需求。”机场属于弱周期性行业,因此在经济复苏带来股价上涨的起始阶段往往跑输大盘,经过几个月的滞涨后机场股相对于大盘存在低估,确定性的业绩增长以及未来可能的防御需求使得机场股具有积极配置的价值。

根据申银万国的研究,长期而言,主要机场的长期竞争力凸显:东航和上航的整合启动,深化上海的航空枢纽战略迈出了第一步,基地航空公司航线网络的加强,必将强化上海机场的国内国际枢纽地位;深圳机场的国内航线网络和香港机场的国际航线网络具有良好的互补性,地面中转合作,以及规划中的深港地下轨道连接项目(24分钟连接两机场),使得港深国内、国际航线网络的对接成为可能,提升深圳机场在珠三角中的竞争地位;海西经济区建设带动的经济增长、具有明显成本优势的厦金小三通旅游市场,将保证厦门机场旅客量的长期增长。

防御价值兼具补涨机会

“总结近6年来机场板块的市场表现,机场股的投资价值在于:一是,在下跌的市场中具有防御价值;二是,在牛市中存在补涨机会。”国泰君安分析师孙利萍如此表示。

在2003至2005年、2008年两次大熊市中,机场板块都跑赢大势,在持续下跌的市场中,机场板块作为业绩稳定的基础设施类行业,显示出相对良好的抗跌性;在2006年的牛市中,机场板块跑输大势,由于前期相对滞涨,在接下来的2007年牛市中,机场板块出现补涨现象并在当年跑赢大势。

申银万国对此的看法是,长期增长的确定性,业绩和估值的稳定性仍然是机场板块的投资看点。在没有事件性驱动的情况下,机场行业长期难以跑赢大盘;而短期在连续七八个月跑输大盘后,随着市场估值重心上移,机场板块存在估值上升的补涨机会。

维持行业“看好”评级,推荐基地航空公司航线网络加强、资产注入预期加深、显著受益于世博会的上海机场;港深合作预期下的深圳机场。二、三季度行业利润增速的加快、事件性因素将成为机场行业估值提升的催化剂。 |