|

зд2009Фъ4дТЕквЛЦкЁЖЭЖзЪВЮПМЁЗУцЪРвдРДЃЌМлжЕЭЖзЪЪМжеЪЧЮвУЧЕФАьБЈРэФюЁЃавдЫЕФЪЧЃЌЮвУЧОРњСЫ2009ФъЕФетвЛВІаЁХЃааЧщЃЌгыжаЙњОМУЗчгъМцГЬЃЌМћжЄСЫЮШНЁЭЖзЪЕФаЇвцЁЃ

ДДПЏвдРДЃЌЮвУЧЭЦМіЙ§ЕФЙЋЫОЙВга63МвЃЌЦфжажаЙњШЫЪйКЭжаЙњЪЏЛЏБЛЭЦМіЙ§СНДЮЁЃКмвХКЖЃЌЮвУЧЭЦМіЙ§ЕФЙЋЫОВЂУЛгаШУЭЖзЪепОЊЯВЕиЫЕЁАНёЬьТђСЫУїЬьеЧЭЃЁБЁЃЕЋЪЧКмавдЫЃЌЮвУЧЕФЭЦМіЙ§ЕФЪЎДѓЧБСІАхПщжаЕФЙЋЫОЃЌУЛгаШУЭЖзЪепЪЇЭћЁЃ

еОдкФъжаЛиЭЗЃЌШУЮвУЧРњЪ§ФЧаЉДјРДЪевцЕФАхПщКЭЙЋЫОЁЃ

БОБЈИФАцГЩСЂЁЖЭЖзЪВЮПМЁЗвдРДЃЌЮЊЭЖзЪепЯрМЬЭЦМіСЫвЛХњЧБСІАхПщЃЌЦфжагаЩЋЁЂЕиВњЁЂЦћГЕЁЂДДЭЖЁЂвНвЉЁЂзАБИЁЂБЃЯеЁЂОќЙЄЁЂжЄШЏЁЂ3GЕШЪЎДѓАхПщИјЭЖзЪШЫДјРДТњвтЕФЪевцЁЃ

ЭЈеЭЪмвцАхПщГжајЯђКУ

дкAЙЩЪаГЁжаЃЌЭЈеЭЪмвцАхПщКмЖрЃЌЗПЕиВњЮовЩЪЧЦфжаЕФЕфаЭЁЃЫфШЛЗПЕиВњЦѓвЕЕФвЛМОБЈвЕМЈВЛМбЃЌЕЋНќЦкЗПЕиВњЪаГЁУїЯдЦєЖЏЃЌЩЯАыФъВПЗжЗПЦѓвЕМЈгаЭћЭЌБШДѓЗљдіГЄЁЃ

ЭЌЪБЃЌВЛОУЧАГЌдЄЦкЕФзЪБОН№БШР§ЯТЕїЃЌШУгааЉЧЎНєЕФЗПЕиВњЩЬДѓДѓЕиЫЩСЫвЛПкЦјЁЃСэвЛЗНУцЃЌЪмЕНЭЈеЭдЄЦкМгДѓЕФгАЯьЃЌИеадЕФзЁЗПашЧѓПЊЪМЯђЭЈеЭдЄЦкЯТЭЖзЪадашЧѓзЊЛЛЁЃВЛЩйШЏЩЬШЯЮЊЃЌЗПЕиВњаавЕФъФкНЋЛсЗДзЊЃЌЖјзлКЯЪЕСІЧПЕФДѓЙЋЫОИќЪЧОАЦјЛиЩ§ЕФЯШааепЁЃ

ЩъвјЭђЙњЕФБЈИцдЄМЦЃЌЯТЕїзЪБОН№БШР§ЕФеўВпМгДѓСЫЗПМлЩЯааЕФИХТЪЁЃвЛЪЧЃЌЗПЕиВњМАЦфЫќЙЬЖЈзЪВњЭЖзЪЕФж№ВНЛжИДЃЌгаРћгкОМУЕФОЁПьЛиЩ§ЃЌЪаГЁЯђКУдЄЦкНјвЛВНУїШЗЃЛЖўЪЧЃЌПЊЗЂЩЬзЪН№СДНјвЛВНПэЫЩЃЌНЕМлПЩФмНјвЛВНМѕЕЭЁЃ

ЩъвјЭђЙњБэЪОЃЌЮЌГжЗПЕиВњаавЕЁАПДКУЁБЦРМЖЃЌЭЦМіСНРрЙЋЫОЁЃвЛРрЪЧСњЭЗЦѓвЕЃЌАќРЈН№ЕиЁЂБЃРћЕиВњКЭЭђПЦЁЃСэвЛРрЪЧзЪдДИЛдЃРрЙЋЫОЃЌШчЙкГЧДѓЭЈЁЂЛЊЧШГЧКЭЗККЃНЈЩшЁЃ

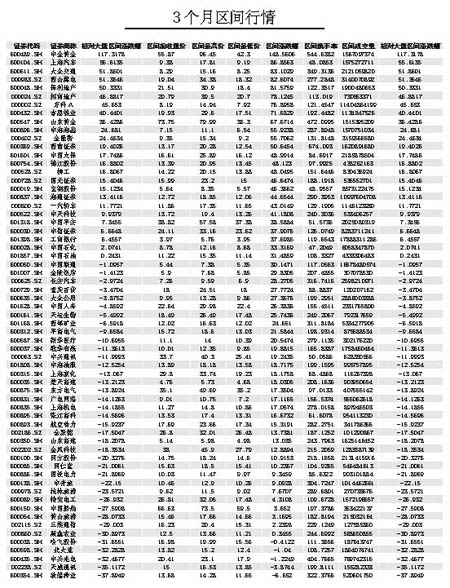

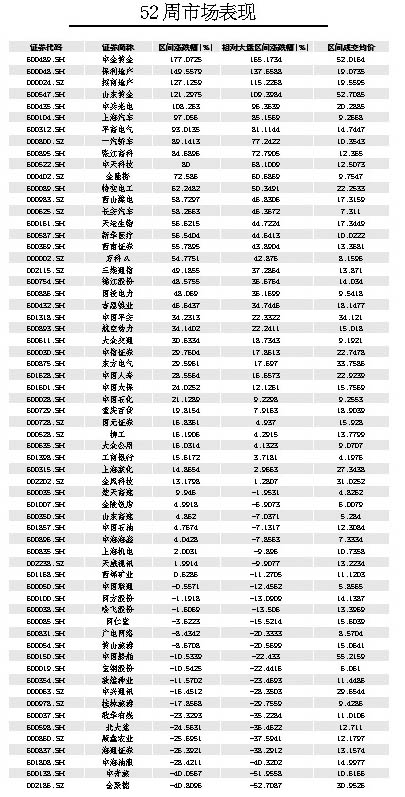

дкБОБЈЭЦНщЕФАцПщжаЃЌгаЩЋАхПщЕФеЧЗљзюЮЊвЋблЃЌжаН№ЛЦН№52жмЩЯеЧ177%ЃЌЩНЖЋЛЦН№ЩЯеЧ121%ЁЃжаН№ЙЋЫОШЯЮЊЃЌУРдЊЯТааКЭЙњФкЪаГЁЕФИеадашЧѓСНДѓвђЫиаЮГЩЖдЙњФкгаЩЋН№ЪєЕФжЇГХЁЃВЛЙ§ЃЌвВгаЛњЙЙБэЪОЃЌОЙ§ЧАвЛНзЖЮЕФГжајЩЯеЧЃЌAЙЩгаЩЋН№ЪєАхПщећЬхЙРжЕЗчЯегаЫљМгДѓЁЃ

ЙЄаХВПЕФЪ§ОнЯдЪОЃЌгЩгкгаЩЋН№ЪєМлИёЛиЩ§ЃЌаавЕаЇвцзДПіКУзЊЃЌ1жС4дТЃЌ71ЛЇжиЕуН№ЪєЦѓвЕгЏПїЯрЕжКѓОЛПїЫ№ШЫУёБв4.9вкдЊЃЌЦфжаШ§ЁЂЫФдТЗжБ№гЏРћ17.3вкдЊКЭ16.5вкдЊЁЃЭЌЪБЃЌ5дТгаЩЋН№ЪєаавЕPMIКЭЖЉЕЅЁЂПтДцжИЪ§СМКУЃЌЯдЪОгаЩЋН№ЪєаавЕЮЌГжОАЦјЛиЩ§ЕФЧїЪЦЁЃгаЩЋН№ЪєаавЕзмЬхРћШѓвВдкдіМгЃЌЖўМОЖШКЭШ§МОЖШгаЩЋН№ЪєЦѓвЕЕФвЕМЈгаЭћУїЯдЛиЩ§ЁЃ

дкН№ШкЮЃЛњЕФгАЯьЯТЃЌгаЩЋН№ЪєаавЕдтгіжиДьЃЌЕЋЮвЙњМАЪБГіЬЈСЫгаЩЋН№ЪєВњвЕеёаЫЙцЛЎЃЌВЂдіМгН№ЪєДЂБИСПЃЌЖдгаЩЋН№ЪєаавЕаЮГЩжаГЄЦкРћКУЃЌаавЕЕФЛљБОУцвВдкж№НЅКУзЊЁЃНёФъвдРДЃЌгаЩЋН№ЪєМлИёвВУїЯдЛиЩ§ЃЌДЫЭтЃЌЫцзХЛЦН№ЁЂЪЏгЭЁЂгаЩЋН№ЪєЕШДѓзкЩЬЦЗМлИёДѓЗљЗДЕЏЃЌЭЖзЪепЖдЭЈеЭдЄЦкВЛЖЯЬсЩ§ЁЃдкЭЈеЭдЄЦкЯТЃЌгаЩЋН№ЪєЪЧЯЁгаЕФВЛПЩдйЩњЕФзЪдДЃЌОЁЙмашЧѓВЂВЛЭњЪЂЃЌЕЋЪЧН№ЪєашЧѓЕФИеадНЯЧПЃЌвђДЫН№ЪєМлИёЛсвђЭЈеЭвђЫиЩЯааЁЃ

БЃЯеАхПщЭЌбљЪмвцЭЈеЭЃЌЧАЦкЦНАВЁЂЬЋБЃКЭШЫЪйЕШШ§ДѓБЃЯеЙЩЯрМЬСьеЧН№ШкАхПщЁЃАВаХжЄШЏЕФзюаТБЈИцжИГіЃЌдЄМЦБЃЯеаавЕЭЖзЪЪевцТЪНёФъНЋДяЕН6%ЕФЫЎЦНЃЌЖјжаЙњЦНАВжаЦквЕМЈНЋГЌдНЪаГЁдЄЦкЁЃетжївЊвђЮЊЃЌАщЫцзХЭЖзЪЪевцТЪЕФЩЯЕїЃЌжаЙњЦНАВЕФROAЫЎЦНПЩвдДяЕН1.5%ИННќЕФЫЎЦНЁЃвђДЫЃЌНЋ2009ФъУПЙЩгЏРћдЄВтДг1.07дЊЩЯЕїжС1.45дЊЁЃ

IPOЁЂДДвЕАхЬсЩ§ШЏЩЬМлжЕ

жаджЄШЏЕФБЈИцБэЪОЃЌЫцзХДДвЕАхНјГЬЕФВЛЖЯЭЦНјЃЌЯрЙиАхПщгыИіЙЩЕФЭЖзЪЛњЛсвРШЛжЕЕУМЬајЙизЂЁЃЖјЧвЃЌIPOЕФжиЦєвдМАДДвЕАхЕФПЊеЂгаЭћДпЩњШЏЩЬАхПщЕФВЙеЧЛњЛсЁЃ

ВГКЃжЄШЏОМУбаОПЫљКъЙлбаОПВПОРэЛЦЗцБэЪОЃЌЯТАыФъзюПДКУШЏЩЬАхПщЁЃжЎЧАЛњЙЙЭЖзЪепВЛПДКУШЏЩЬАхПщЃЌЕЋЪТЪЕЧщПіЪЧОМУЛиЩ§ЃЌжЄШЏЪаГЁЛиХЏЃЌШЏЩЬгЖН№ЪеШыдіГЄ40%ЃЌдквЕМЈдЄЦкШЗЖЈЯТЃЌвЛЖЈЛсЕУЕНЛњЙЙЕФЛ§МЋНщШыЁЃЙЩЪаЕФГжајЩЯеЧГ§СЫЛсУїЯддіМгШЏЩЬОМЭвЕЮёЪеШывдЭтЃЌдкЪаГЁжаЦкдЫааЗНЯђЧїгкУїРЪЕФЧщПіЯТЃЌШЏЩЬздгЊвЕЮёгЏРћвВНЋгаНЯКУЕФЬсИпЃЌЬиБ№ЪЧФЧаЉгЕгаОоСПЯжН№ДЂБИЕФДѓаЭШЏЩЬЃЌЭЖзЪЪевцдіГЄЧБСІПеМфНЯДѓЁЃ

ЭЌЪБЃЌЫцзХIPOжиЦєЁЂДДвЕАхСйНќЃЌвЛХњВЮЙЩФтЩЯЪаЦѓвЕЕФЩЯЪаЙЋЫОЃЌвВЁАЪиЕУдЦПЊМћдТУїЁБЃЌГЩЮЊЪаГЁзЗХѕЕФШШЕуИХФюЙЩЁЃ

ЖдгкШчКЮбАевIPOЪмвцИХФюЙЩЕФТЗОЖЃЌН№АйСщЭЖзЪЧиКщШЯЮЊЃЌвЛЪЧДѓСПгЕгагХжЪЦѓвЕЙЩШЈЕФИіЙЩвдМАгЩДЫбмЩњГіРДЕФДДЭЖИХФюЙЩЃЛСэвЛОЭЪЧШЏЩЬЙЩЁЂШЏЩЬИХФюЙЩЁЃЯждкЃЌдНРДдНЖрЕФЦѓвЕЙмРэВуУєШёЕиАбЮеЕНжБЭЖЕФЛиБЈЛњЛсЃЌвђДЫЃЌНќФъРДГіЯжСЫвЛДѓХњОпгаеНТдФПЙтЕФЩЯЪаЙЋЫОЭЖзЪОпгаЗЂеЙЧАОАЕФЦѓвЕЃЌЖјетаЉБЛЭЖзЪЦѓвЕЭљЭљгаЭћдкНќЦкДяЕНIPOЕФЬѕМўЁЃ

ЙњЬЉО§АВЕФаавЕБЈИцБэЪОЃЌдкЪаГЁЯђКУЕФБГОАЯТЃЌгІИјгшВЮЙЩШЏЩЬЙЩЛ§МЋЙизЂЁЃжБНгЪмвцгкIPOжиЦєЕФВЮЙЩЙЋЫОЃЌШчДѓжкНЛЭЈЁЂжаКЃКЃЪЂЁЂжаСИЕиВњШдОпБИНЯвзадЛњЛсЁЃ

зАБИЁЂЦћГЕЁЂОќЙЄЛёвцОМУДЬМЄМЦЛЎ

ЩЯАыФъКъЙлОМУЕФЯджјЬиеїгаЖўЃЌвЛЪЧСїЖЏадГфдЃОжУцВЛЖЯРЉДѓЃЌЖўЪЧЭЖзЪдіЫйГжајЬсИпЁЃОМУбЇМвдЄЦкЃЌЯТАыФъЕФЭЖзЪдіЗљШдЛсБЃГжИпЫЎЦНЃЌЭЌЪБдкЯћЗбУцДЬМЄдіГЄЕФеўВпвВЛсВЛЖЯГіЬЈЁЃЙЪДЫЃЌзАБИЁЂЦћГЕЁЂОќЙЄетаЉжБНгЪмвцОМУДЬМЄМЦЛЎЕФАцПщвВНЋБЃГжЩ§ЪЦЁЃ

ЖдгкзАБИАцПщЃЌжааХжЄШЏЕФбаОПБЈИцБэЪОЃЌФПЧАЯТгЮашЧѓЭњЪЂЕФЯрЙиВњвЕжївЊМЏжадкШ§ДѓЯИЗжВњвЕжаЃЌвЛЪЧЪмвцгкЛљНЈЙцФЃЕФзАБИжЦдьвЕЙЩЁЃБЯОЙДѓЙцФЃЕФЛљДЁЩшЪЉНЈЩшЃЌЛсЖдЯрЙиЩшБИжЦдьвЕДјРДаТЕФЪаГЁашЧѓЃЌБШШчЙЄГЬЛњаЕЩшБИРрОЭНЋУцСйзХЭкОђЛњЁЂбЙТЗЛњЕШжюЖраТЖЉЕЅЁЃЖјЖдгкЬњТЗНЈЩшРДЫЕЃЌБиШЛЛсЖдЪБДњаТВФЁЂжаЙњФЯГЕЕШЬњТЗЩшБИвЕЩЯЪаЙЋЫОДјРДаТЕФЖЉЕЅЃЌДгЖјЧЃв§зХДЫРрИіЙЩЕФжїгЊвЕЮёЪеШыгыОЛРћШѓЕФЬсЩ§ЁЃЖўЪЧЗћКЯВњвЕЗЂеЙЗНЯђЕФзАБИжЦдьвЕЃЌШчЧхНрФмдДЁЂЛЗБЃВњвЕЁЂНкФмВњвЕЕШзЈгУЩшБИЙЩЁЃШ§ЪЧКЫаФзАБИжЦдьвЕЁЃжсГаЁЂЛњДВЕШаавЕЛђУцСйзХНЯЧПЕФЭЖзЪЛњЛсЁЃ

зїЮЊПЙжмЦкадМЋЧПЕФЙњМвеНТдаавЕЃЌОќЙЄАхПщВПЗжжиЕуЙЋЫОФПЧАЕФЪагЏТЪВЂЮДИпЙРЃЌЭтбгаддіГЄЕФЛњЛсдЖдЖДѓгкЦфЫћаавЕЁЃвјКгжЄШЏЗжЮіЪІБэЪОЃЌЕквЛЃЌгЩгкНќФъЮвЙњОќЙЄаавЕЭЖШыГжајдіГЄЃЌаХЯЂЛЏНјГЬВЛЖЯМгПьЃЌЮфЦїзАБИЩ§МЖДјЖЏОќЙЄаавЕЪеШыдіГЄЃЌгЏРћФмСІГжајдіГЄЁЃЕкЖўЃЌдкдЄЦкЮДРДОќЗбБЃГжЮШЖЈдіГЄЕФЧщПіЯТЃЌдЄМЦаХЯЂЛЏзАБИЕФдіГЄНЋГЌЙ§аавЕЦНОљЫЎЦНЁЃЕкШ§ЃЌдкЙњЗРзЪВњжЄШЏЛЏЕФЧїЪЦЯТЃЌОќЙЄзЪВњНјШыЩЯЪаЙЋЫОЕФЫйЖШе§дкМгПьЃЌгаПЩФмЭЦЖЏОќЙЄЩЯЪаЙЋЫОЕФзЪВњЙцФЃКЭгЏРћЫЎЦНГЪЯжЬјдОЪНдіГЄЁЃ

ЙњдЊжЄШЏШЯЮЊЃЌОќЦѓЮДРДШ§ФъжБНгШкзЪЛђгт500вкдЊЃЌ5ФъзѓгвЛљБОЭъГЩЙЋЫОжЦЙЩЗнжЦИФдьЃЌетаЉЖМЮЊЪаГЁЬсЙЉСЫЗсИЛЕФГДзїЬтВФЁЃЖјОќЙЄАхПщЭЖзЪЛњЛсЃЌжївЊЪЧаавЕЪєгкЙњЗРКЫаФзЪВњЁЂжївЕЮЊИпаТММЪѕОќЦЗбажЦЁЂЙЋЫООпгаећКЯдЄЦкЕФЭЖзЪБъЕФЁЃ

ФПЧАЃЌОќЙЄАхПщзЪВњећКЯе§дкМгЫйНјааЁЃИљОнББОЉЪзжЄЗжЮіЪІЕФбаОПЃЌОќЙЄАхПщЪЧвЛИіЯрЖдНЯЮЊЬиЪтЕФАхПщЃЌДгжизщдЄЦкПДЃЌИУАхПщКкТэЦЕГіЁЃЧАЦкБјЦїМЏЭХЯТМИМвИіЙЩСЌајЕФЩЯеЧОЭв§Ц№ЪаГЁЕФДЇВтЁЃОќЙЄАхПщЕФЬиЕуОЭЪЧЩЯЪаЙЋЫОЩэКѓЖМгавЛИіОоДѓЕФМЏЭХЃЌвђЖјОќЙЄАхПщЕФећКЯвВЪЧПЩвддЄЦкЕФЁЃаТЕФКНПеЙЄвЕМЏЭХКЯВЂСЫдРДЕФвЛКНКЭЖўКНЃЌЫцзХвЛЖўКНКЯВЂЃЌКНПежЦдьвЕвВРПЊСЫећКЯЕФађФЛЁЃ

НќЦкЃЌХЏЗчЦЕДЕЕФЦћГЕаавЕвВвбОПЊЪМСїТЖЛиХЏМЃЯѓЁЃЭГМЦЯдЪОЃЌ5дТЗнЃЌЦћГЕВњЯњЗжБ№ЭъГЩ110.69ЭђСОКЭ111.97ЭђСОЃЌЭЌБШдіГЄ29.60%КЭ34.02%ЃЌетвВЪЧМЬ3ЁЂ4дТдТВњЯњГЌЙ§100ЭђСОКѓЕФЕкШ§ИідТЗнЁЃ1-5дТЦћГЕВњЯњЭЌБШдіГЄТЪЗжБ№ДяЕН11.10%КЭ14.29%ЁЃ

жааХНЈЭЖЗжЮіЪІГТеўШЯЮЊЃЌЙњФкЦћГЕЯћЗбДІгкПьЫйЦеМАЦкЃЌгШЦфЪЧЖўЁЂШ§ЯпГЧЪаКЭВПЗжХЉДхЕиЧјдЬКЌЕФГѕДЮЙКГЕашЧѓЭњЪЂЃЌАщЫцКъЙлОМУЬНЕзЦѓЮШЕФЯћЗбаХаФаоИДКЭеўВпДЬМЄЃЌвЛЦ№ЭЦЖЏСЫЦћГЕЯњЪлЕФбИЫйЁЂДѓЗљЗДЕЏЁЃЖјЧвЃЌОМУЯђЯћЗбРЖЏзЊаЭЃЌЦћГЕЯћЗбПЩЭћЛёЕУеўВпГЄЦкжЇГжЁЃЧПОЂЕФашЧѓЗЧвЛСНИіМОЖШФмЪЭЗХЁЂЭИжЇЕФЃЌЙњФкЭтКъЙлОМУаЮЪЦжЇГХЪеШыдЄЦкКЭЯћЗбаХаФЛЗБШИФЩЦЃЌеўВпДЬМЄСІЖШМгДѓЃЌЯћЗбЦЗЦеМАЕФПкБЎКЭРЉЩЂаЇгІЃЌОіЖЈНёФъЦћГЕЭњЯњЬЌЪЦНЋГжајЁЃдЄМЦ2009ШЋФъЙњФкЦћГЕЯњСП1125ЭђСОЁЂЭЌБШді20.1%ЃЌГЫгУГЕЯњСП858ЭђСОЁЂЭЌБШді27.1%ЃЌЩЬгУГЕЯњСП267ЭђСОЁЂЭЌБШді2.2%ЁЃЭЌЪБЃЌЦћГЕаавЕМОЖШгЏРћФмСІНЋЛЗБШИФЩЦЃЌжаЦк(1-2Фъ)ФкгЏРћЧАОАРжЙлЁЃ

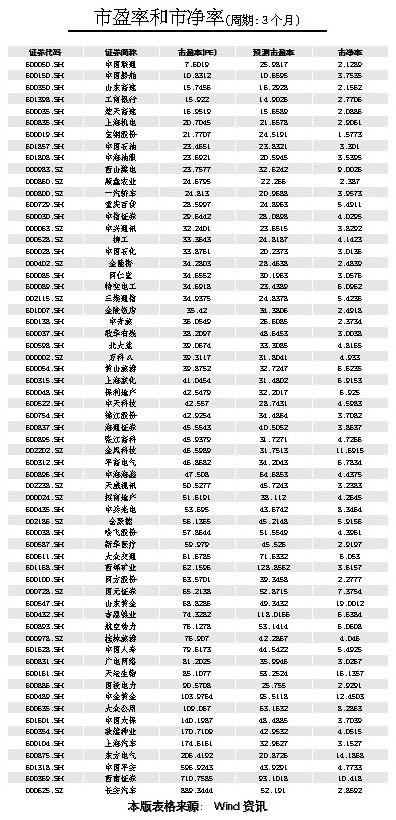

ЬьЯрЭЖЙЫЕФБЈИцвВБэЪОЃЌдкаавЕЭЖзЪЛњЛсЩЯЃЌ2009ФъЦћГЕаавЕЕФШ§ДѓЭЖзЪжїЬтЪЧаТФмдДЦћГЕЁЂНкФмМѕХХ(РЯОЩЦћГЕБЈЗЯИќаТЪєгкНкФмМѕХХ)КЭЦћГЕЯТЯчЃЛЮЌГжЦћГЕМАХфМўаавЕЕФдіГжЭЖзЪЦРМЖЁЃПМТЧЕНжиПЈаавЕПЩФмНјвЛВНГіЬЈДЬМЄеўВпЃЌГжајЙизЂжаЙњжиЦћ(ТђШы)КЭЮЋВёЖЏСІ(діГж)ЁЃДЫЭтЃЌИјгшдіГжЦРМЖЕФЛЙгагюЭЈПЭГЕЁЂЩЯКЃЦћГЕЁЂИЃЬяЦћГЕКЭГЄАВЦћГЕЕШЁЃ |