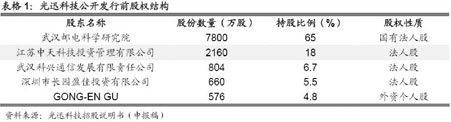

在去年通过审批的拟上市公司中,光迅科技未来的上市可能对中天科技的投资价值产生显著影响。在光迅科技公开发行前,中天科技持有18%的股权。迅科技公开发行4000万股后,中天科技的持股占比仍高达13.5%。

在去年通过审批的拟上市公司中,光迅科技未来的上市可能对中天科技的投资价值产生显著影响。在光迅科技公开发行前,中天科技持有18%的股权。迅科技公开发行4000万股后,中天科技的持股占比仍高达13.5%。

中投证券的研究报告表示,对光迅科技而言,公司近年保持快速增长,净利润的复合增长率在60%以上,而收入也实现稳健增长。考虑到运营商未来光进铜退以及光纤到户的进程不断进展,看好光迅科技的业务前景,认为其增长具有可持续性。

中投证券的研究报告认为,光迅科技一旦上市,在所持股份实现流通前,相比其3960万元的初始投资成本,中天科技具有3.2亿元的股东权益增厚。以此增厚的股东权益计算,中天科技的PB将从3.8降到2.8。假设中天科技在2013年所持股份全流通,并予以售出,预计中天科技投资收益将达到4.14亿元,按照6%的贴现率,估算得到2009年贴现收益为3.28亿元。基于中天科技3.2亿的股本,最终计算得到可以增加公司的当期价值1.02元。

中天科技的主营业务为光纤光缆,从此行业目前情况来看,由于运营商基站增加和城域网、接入网等建设的加速,出现了光纤光缆供不应求的局面,受益此方面,中天科技本年业绩快速增长明确。从未来看,中移动固网投资的加大、运营商光进铜退以及伴随FTTX进程的加速,预计光纤光缆行业未来增长驱动力仍强。

同时,中天科技的特种电缆、海缆业务具有较强的技术壁垒。中天科技海缆产品具有技术、产业链、区位优势,而特种电缆则具备技术和材料优势,伴随特种电缆和海缆市场需求的启动,预计这两块业务将快速增长。

大通证券的研究报告称,中天科技二季度经营较好。其中电力缆产销两旺,2008年电力缆子公司产量2万吨,而今年单月产销量达到6000吨左右,全年有望实现出货超过7万吨;光纤缆也采用2009年签订的新价格,这一价格由于供应紧张的原因,在年底之前变数不大。上半年收入有望维持较快增长,毛利率有可能继续上升,全年业绩也有一定上调空间。 |

|