|

|

|

|

|

|

|

|

| 2009-06-12 本报记者:刘振冬 来源:经济参考报 |

|

|

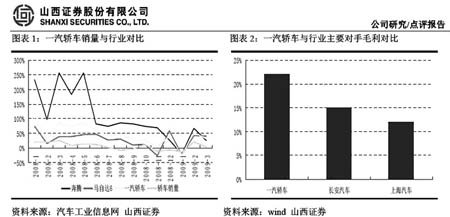

根据汽车工业协会资料,2009年1-4月,马自达6实现销量2.7万辆,同比增长15%;奔腾B70实现销量1.7万辆,同比增长18%。远高于2.0升<排量2.5升乘用车市场1-4月销量同比衰退9%的增速,显示出较强的市场竞争力。随着新马6和奔腾B50的上市,机构普遍预计,新车型将继续推动一汽轿车的业绩增长。

根据汽车工业协会资料,2009年1-4月,马自达6实现销量2.7万辆,同比增长15%;奔腾B70实现销量1.7万辆,同比增长18%。远高于2.0升<排量2.5升乘用车市场1-4月销量同比衰退9%的增速,显示出较强的市场竞争力。随着新马6和奔腾B50的上市,机构普遍预计,新车型将继续推动一汽轿车的业绩增长。

广发证券研究员周瑾表示,老马6奠定运动型轿车市场地位,新马6将形成有力补充。马自达6于2003年上市,是国内运动型轿车市场的主要产品。上市5年来销量的复合增长率达到24.45%。睿翼上市以后,将于老款形成差异化定位,互相补充,其中老款将主攻2.0L。

排量市场,目标受众将更趋于年轻化,新款先定位2.5L排量市场,目标受众则是更具经济实力的70后的成熟消费者。预计2009年2.0L马6同比增长10%、2.3L马6同比下滑90%、睿翼实现销售3万辆。

B70作为一汽轿车自主品牌的第一款产品,凭借着其高性价比的优势,在自主品牌中级车市场取得了较好的市场表现,2009年1-4月份累计销售1.76万辆,同比增长18.74%。B50是奔腾系列向下延伸的一款车型,排量为1.6L。1.6L排量车型是国家补贴政策的临界排量,也是目前国内轿车市场单一排量车型市场份额最高的车型。B50的投放充实了奔腾系列车型结构的同时,将有利于把握市场的热点,提高奔腾品牌的市场占有率。

周瑾认为,B50作为一款小排量车型,其高性价比对于提升品牌市场占有率将有较大的推动作用。但是2009年1-4月份公司销量已经达到4.35万辆,同比增长10.29%。2009年公司同时投放中高端与经济型两款轿车,届时4款产品共线生产,生产线的调整初期将在一定程度上影响产能的释放,因此在市场需求较旺盛的情况下,公司产品的排产将有所侧重。B50在2009年可能会在一定程度上让位于睿翼的生产,预计其今年的销量在2万辆左右。

凯基证券的研究报告表示,由于新车上市费用较高,利润增速将低于销量增速。预计2009-2011年,公司将销售整车15.6万辆、19.3万辆和20.3万辆(2011年销量中未考虑新MPV)。其中,2009年销量较2008年增长28%。考虑到新车上市将带来较高的营销费用和车型换代费用,2009年利润增速将低于销量增速。预估2009-2011年,公司将实现EPS0.78元、1.06元和1.14元。其中,2009年净利润较2008年增长16%。分季度来看,一季度产品结构下移(2.0L产品占比提高)导致毛利率同比下滑,二季度新车上市将增加营销费用,三、四季度新车的利润贡献将逐步体现。因此,预估2009年全年盈利走势为前低后高,且逐季提高。

凯基证券认为,一汽轿车股价的触发点有两个:一是,汽车市场热度超越预期,老款车型表现亮眼;二是,睿翼和B50的上市表现超越预期。 |

|

|

|

|