|

|

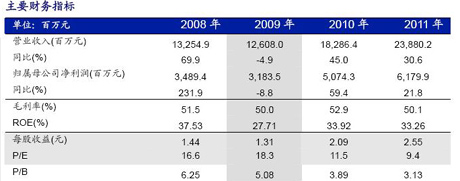

| 资料来源:中投证券研究所 |

西山煤电及控股股东是国内最大的炼焦煤公司,目前公司已经形成以炼焦煤为主煤电焦一体化的业务结构。公司及控股股东在炼焦煤市场中处于重要地位,其服务客户是为国内大型冶金企业。

中投证券资深分析师肖汉平表示,由于公司客户特征明显,公司产品市场稳定。西山煤电公司通过投资、收购,控制煤炭资源储量在国内上市公司中处于第三位,未来随着公司新建项目陆续投产,公司未来三年煤炭产量将高速增长。肖汉平说,“基于资源价值法,公司目前股价明显低于公司价值,建议投资者给予重点关注。”

中投证券研究报告认为西山煤电存在四大投资要点:

首先,控股股东拥有规模巨大的煤炭资产,是公司未来低成本扩张的重要资源和资产来源。控股股东山西焦煤集团的炼焦煤生产能力国内第一。2008年焦煤集团原煤产量达8029万吨,同比增长11%,居全国第三,炼焦精煤产量3770万吨,处于全球炼焦煤产量规模第二位。庞大集团资产规模是公司未来低成本扩张的重要保障。

其次,在建和收购项目是公司未来三年储量和产量高速增长的有力保障。公司煤炭业务由生产矿井和在建矿井两部分组成。目前公司在建矿井包括:兴县矿区的新斜沟矿井,目前在建规模1500万吨/年,预计达到2500-3000万吨/年的总规模,投资的内蒙古巴彦高勒井田煤矿项目和整合的在山西小回沟煤矿,未来将形成1300万吨/年规模。

三是煤炭产量在2010-2011年将快速增长,产量增长为公司业绩增长提供有力保障。根据对公司未来三年业绩预测,预计2009年公司每股收益1.31元,2010年每股收益2.09元,2011年每股收益2.55元。

四是相对资源价值估值水平,公司股价被明显低估。运用资源价值法对公司煤炭业务进行估值,计算公司每股资源价值29.77元,公司各项业务价值合计相当于每股价值34.74元。

中投证券表示,基于公司内在价值,预期未来6-12个月目标价为35元,对应合理PE估值为2009年PE26.5倍,10年PE16倍、11年PE13倍。综合考虑公司内外生增长潜力和估值水平,给予公司“强烈推荐”评级。 |

|