历来以营销见长的平安保险,今年继续将业绩改善的希望放在了保费增速上。分析师认为,平安的竞争力体现为个险渠道优势带来的保单价值优势,这是公司值得长期持有的重要理由。但也有机构表示,虽然平安保费继续高增长,但难获合理利差。

历来以营销见长的平安保险,今年继续将业绩改善的希望放在了保费增速上。分析师认为,平安的竞争力体现为个险渠道优势带来的保单价值优势,这是公司值得长期持有的重要理由。但也有机构表示,虽然平安保费继续高增长,但难获合理利差。

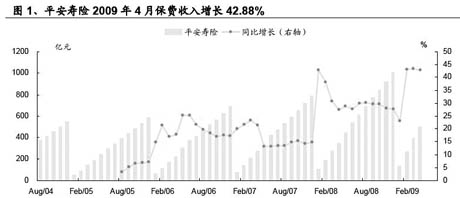

中国平安2009年1-4月寿险保费收入501.5亿元,同比增长42.88%,寿险保费增速依然保持高位。平安财险1-4月保费收入119.52亿元,同比增长20.98%;此外,平安健康实现保费收入0.39亿元,平安养老保费收入4.82亿元。

第一创业证券分析师黄秋菡认为,平安逆势扩张时机恰当。今年以来,平安进一步加大银保渠道建设,银保业务增速在100%以上,而同业对手多数收缩银保,使得平安的扩张面临的竞争压力远小于去年,市场份额也相应提高。由于银保销售的多数是一些低保障、高投资产品,加之中间费用较高,造成银保往往是一项“不盈利”业务,但只要费用控制得当,银保同业可以创造利润,在今年的银保竞争形势下,费用率会有所下降,而资金成本率也比去年低,平安的逆势扩张正是一个“恰当”的时机。

第一创业证券认为,平安价格进入合理区间,长期竞争力突出。按照各业务进行价值评估,其中,寿险业务采用DCF修正后内含价值法,其余业务采用PE法,各项业务汇总后得到平安集团的2009年评估价值为48.21元。根据上月判断,目前股价已经进入一个相对合理区域,继续上行的压力增大,事实也验证了这一点。不过,长期来看,公司的竞争力体现为个险渠道优势带来的保单价值优势,这是公司值得长期持有的重要理由。

不过,黄秋菡认为,通胀预期若不能变为加息操作,对寿险公司有弊无利。通胀并不能直接对寿险公司带来利好,而是由通胀导致加息从而提高收益率的路径实现,否则,在通胀环境中,保单维持成本往往高于评估假设,反而会造成亏损。此外,在加息初期,若保险公司没有留存较多的现金或银行存款,并不能享受利息收入增加,反而可能承受已有债券价格贬值的压力,且无法大量买入低价债券,短期内对公司的投资收益造成负面影响。因此,对加息始终持谨慎乐观的态度,更多要看各家公司的资产结构以及操作能力。

国泰君安分析师彭玉龙也认为,在投资收益率上升未有保障情况下,平安很难获得合理的利差。一方面是储备在减少,另一方面投资收益率的上升并没有保障,很难以4.75%的结算利率而获得合理的利差。平安实际上是在赌未来投资收益上涨可以弥补目前的高结算利率产生的成本,在平滑的精算假设前提下,保费增长即可获得新业务价值的提升,从而提高估值水平,但有必要提醒的是,利差能否最终获得,完全取决于未来的投资收益率情况,而从近期投资收益率的情况和投资环境来看,风险并不小。

|

|